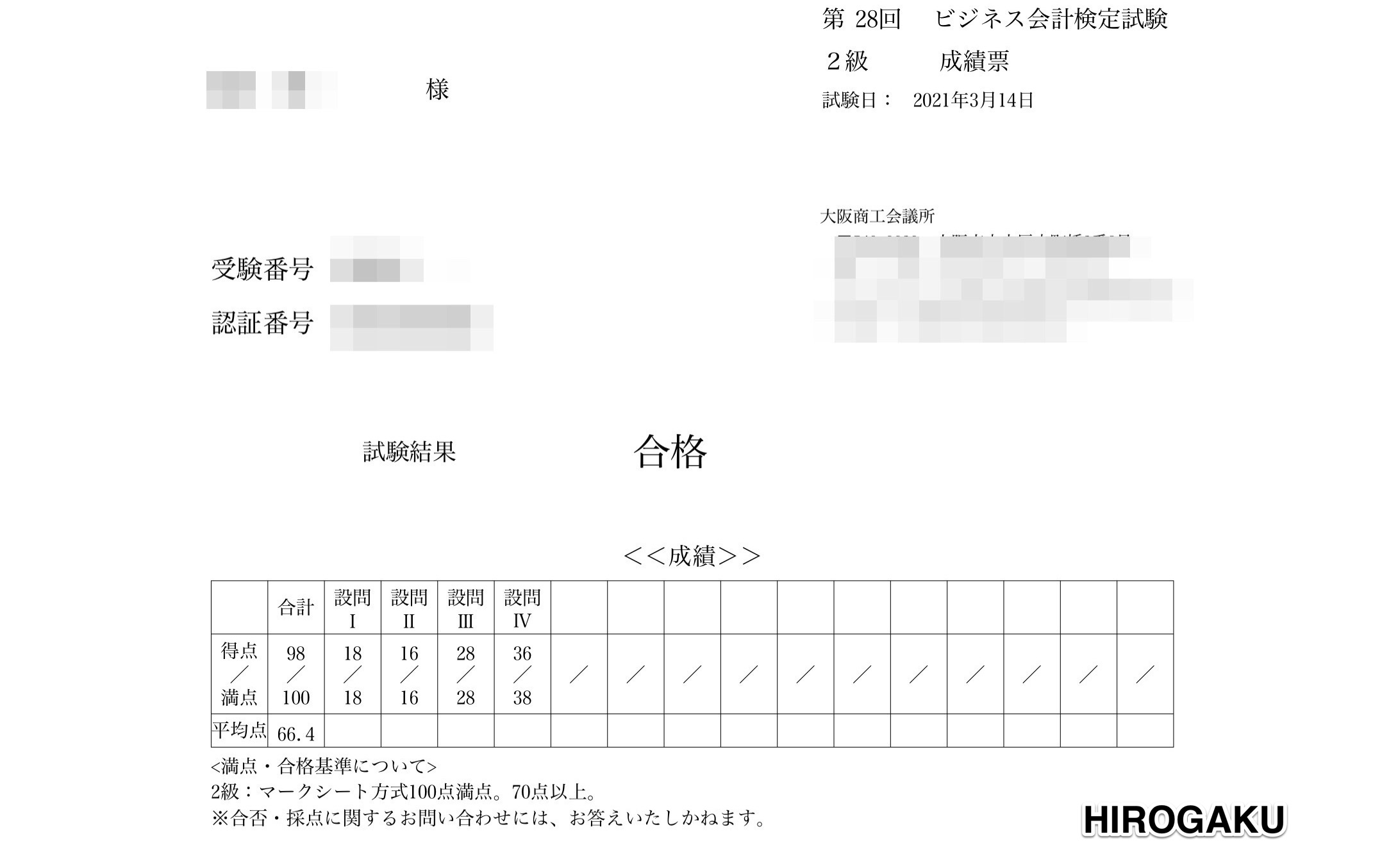

先日受験した「第28回 ビジネス会計検定2級」に98点で合格いたしました!

今回は具体的な勉強方法について書きました。前提となる知識が人それぞれ違うので、すべての方に当てはまる勉強法ではないと思いますが、参考になりそうなところだけピックアップして役立ててくれたら嬉しいです。

なお、試験当日の受験体験記とすべての問題の簡単な解説も下記の記事に書いています。こちらも良ければ参考にしてみてくださいね。

わたしの知識レベル

具体的な勉強法に入る前に、わたしの知識レベルについて述べておきます。

まず、わたしは「日商簿記1級(以下、簿記1級)」を勉強して合格しています。第146回の試験で合格しましたが、6回目の受験で、しかも合格点ギリギリの70点での合格です。天才的な能力はないです(笑)ただ、努力は苦にならないタイプです。

また、他に企業分析のサイトを運営しています(記事の最後にもリンクを記載しますので、ご興味がある方はぜひアクセスしてみてください)。そのため、企業の実際の有価証券報告書などの各種資料を読みながらの分析は大好きです。

以上のことを踏まえて、具体的な勉強法について述べていきます。

わたしの勉強法

テキストを読み込む

何はともあれ、まずは「テキストの読み込み」です。ビジネス会計検定のテキストはよく「読みづらい」と言われることがあります。しかし、わたしはあまり「読みづらい」とは思いませんでした。簿記1級を勉強していたこともありますが、知識の再確認には最適なテキストでした。

ただ、簿記1級の勉強をしていない方も、ビジネス会計検定2級を受験されると思います。例えば日商簿記2級(以下、簿記2級)を勉強・合格してから、ビジネス会計検定2級を受験する方が多いように思います。そのような方にはテキストは「読みづらい」ものとなっている感も否めません。

簿記2級からビジネス会計検定2級の勉強をするにあたり、特に難しいと感じる論点は「キャッシュ・フロー計算書」と「包括利益計算書」でしょう。この2つの論点は簿記2級の範囲ではありません。つまり新しい論点となり、学習負担が大きくなります。

しかし、「包括利益計算書」に限っては基本的な知識しか問われないというのが、わたしの印象です。反面、「キャッシュ・フロー計算書」については、きちんと細部まで理解することが必要です。

問題集・過去問を解く

テキストを読み込んだだけ(例題も含めて)では、もちろん不十分です。やはり問題や過去問をどれだけたくさん、また理解して解けるかどうかです。

そこで問題を解くコツですが、テキストでひとつの論点を学習したら、その論点に該当する問題を「すぐに」解く。この繰り返しが個人的には良いと思っています。

過去問を最後まで「宝物」のように、大事に取っておく必要はありません。どんどん解いちゃいましょう。過去問のレベルを早い段階で把握しておくことは非常に大切なことです。倒すべき相手の強さがわかれば、それなりの対策を具体的に考えることができます。試験直前に相手の強さがわかって絶望しても、時すでに遅し。間に合いません。

TACさんのサイトから最新の問題解説集を請求、入手することができます。非常にありがたいサービスなので、ぜひ利用させていただきましょう。(TACさん、ありがとうございます!)

企業の有価証券報告書を読む

実際の企業の有価証券報告書を読む理由は、勉強した内容に「輪郭を持たせる」ためです。テキストや問題集にも企業の財務諸表は記載されています。しかし、それらの資料は「架空」の企業(A社やB社など)の数値です。仮に実際の企業の数値を使っていたとしても、具体的にどんな商品を扱っているのか、受験生には把握するすべはありません。

「具体」と「抽象」と行ったり来たりすることで、知識は確固たるもの(忘れにくいもの)になります。具体的な事象をたくさん見る(読む)ことで、共通点を探し出し、そこから大きな抽象的な概念を導き出すことができます。その抽象的な概念をもとに、具体的な事象は「こうなるだろう」と予測することができるようになるのです。

「具体」から入るほうがわかりやすい、または「抽象」から入るほうがわかりやすい、アプローチの仕方は人それぞれだと思います。未知の論点に出会ったときには、「具体」と「抽象」の概念をぜひ意識してみてください。

少し話がそれましたが、具体的な企業の有価証券報告書をご紹介します。これらの企業以外にも、ご自身が興味ある企業の有価証券報告書を読んでみましょう。有価証券報告書の中ほどの【経理の状況】に財務諸表が掲載されています。

なお、ビジネス会計検定2級は連結会計を対象にしているので「連結財務諸表」を読んでください。その際は「日本基準」の財務諸表を選んでください。「国際会計基準」など日本基準以外の基準で作成された有価証券報告書はフォーマットが違いますので、ビジネス会計検定2級の学習では混乱する可能性があります。もちろん自己研鑽の目的であれば、ぜひ積極的にたくさんの企業を調べてみてくださいね。

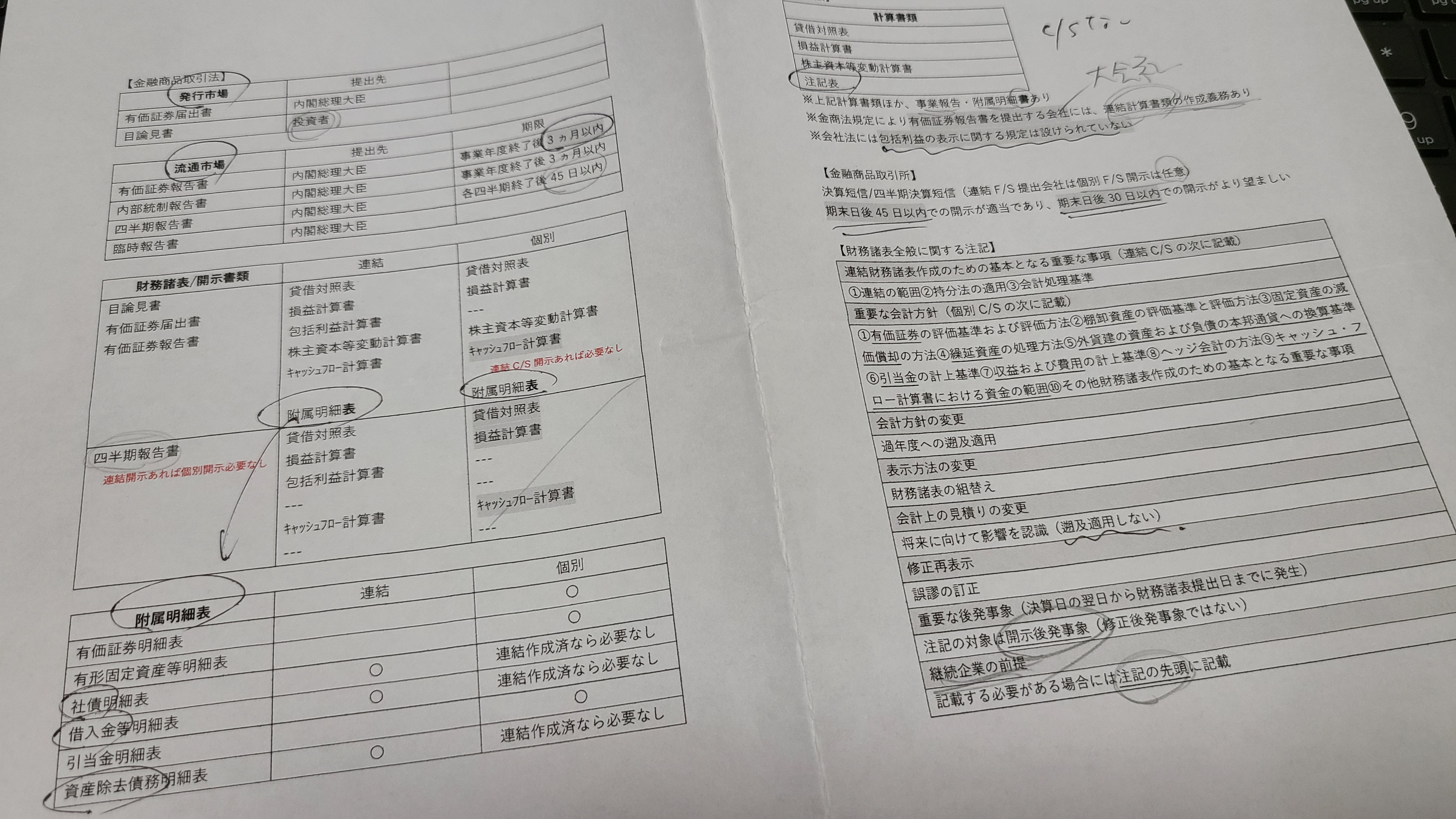

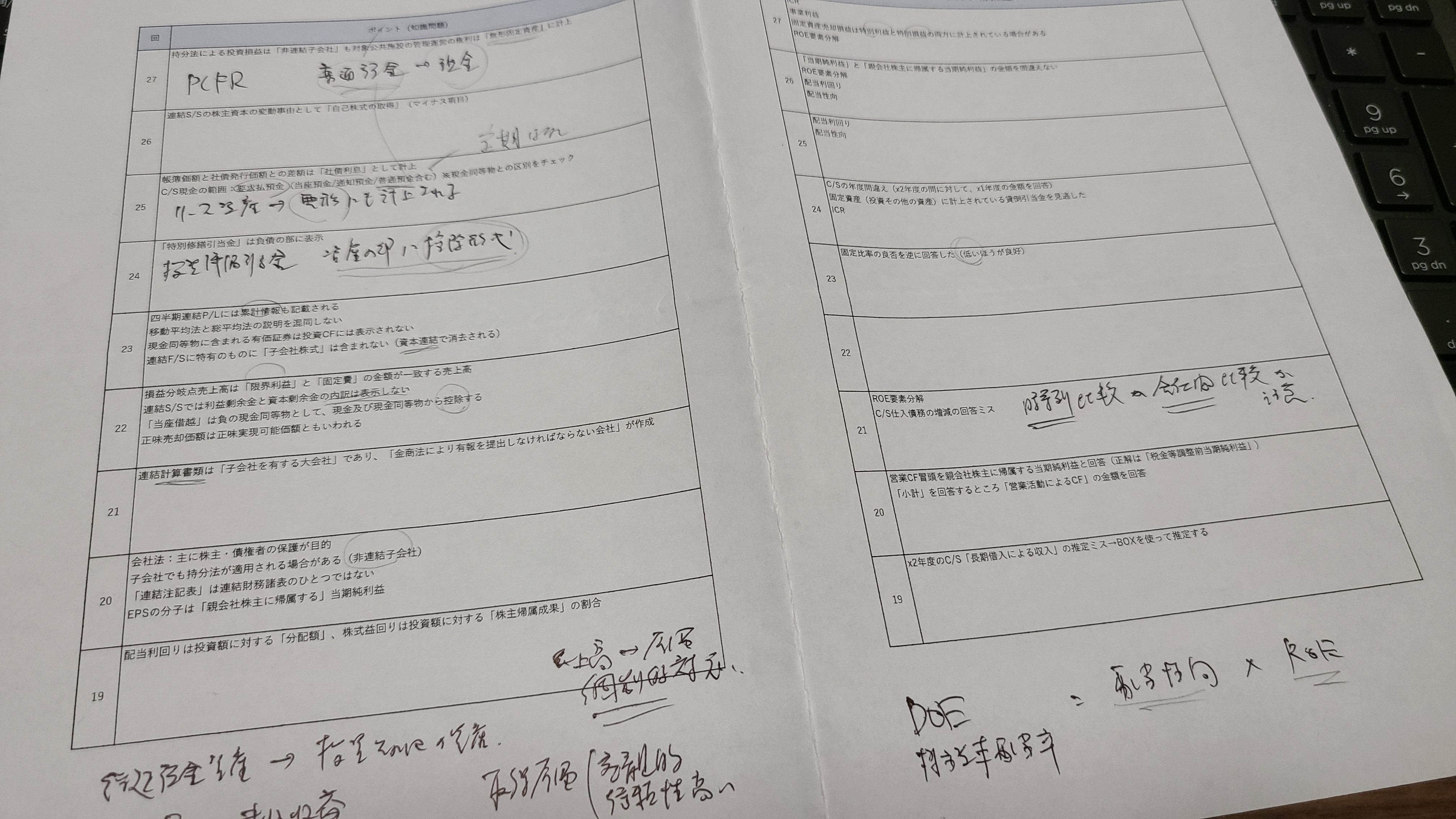

自分専用の「虎の巻」を作る

わたしは試験日に持参する荷物を、なるべく少なくしたいと思っています。そのため、テキストや問題集を、できる限り持参したくありません。

そのためには必然的にしっかり勉強して、頭に入れておく必要があります。それでも頭に入りきらなかったこと(忘れやすいこと)はメモにして持参します。わたしはこのメモのことを自分専用の「虎の巻」と呼んでいます。ですから、他人が読んでも意味不明なところも多いですし、自分さえ文字が認識できて理解できれば、フォーマットは何でも良いのです。

実際、わたしは下記2枚の「虎の巻」だけを持参して、試験直前まで眺めていました。

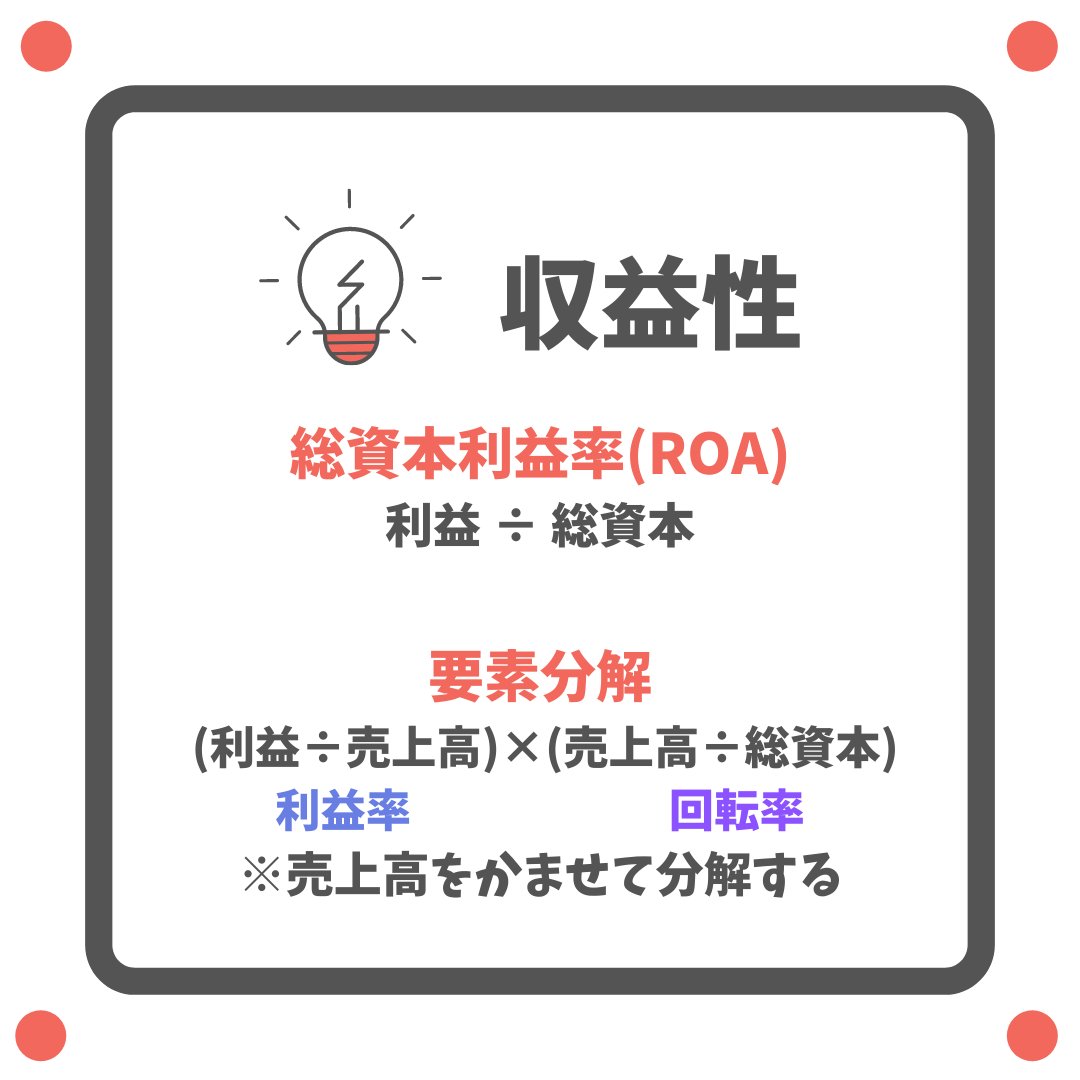

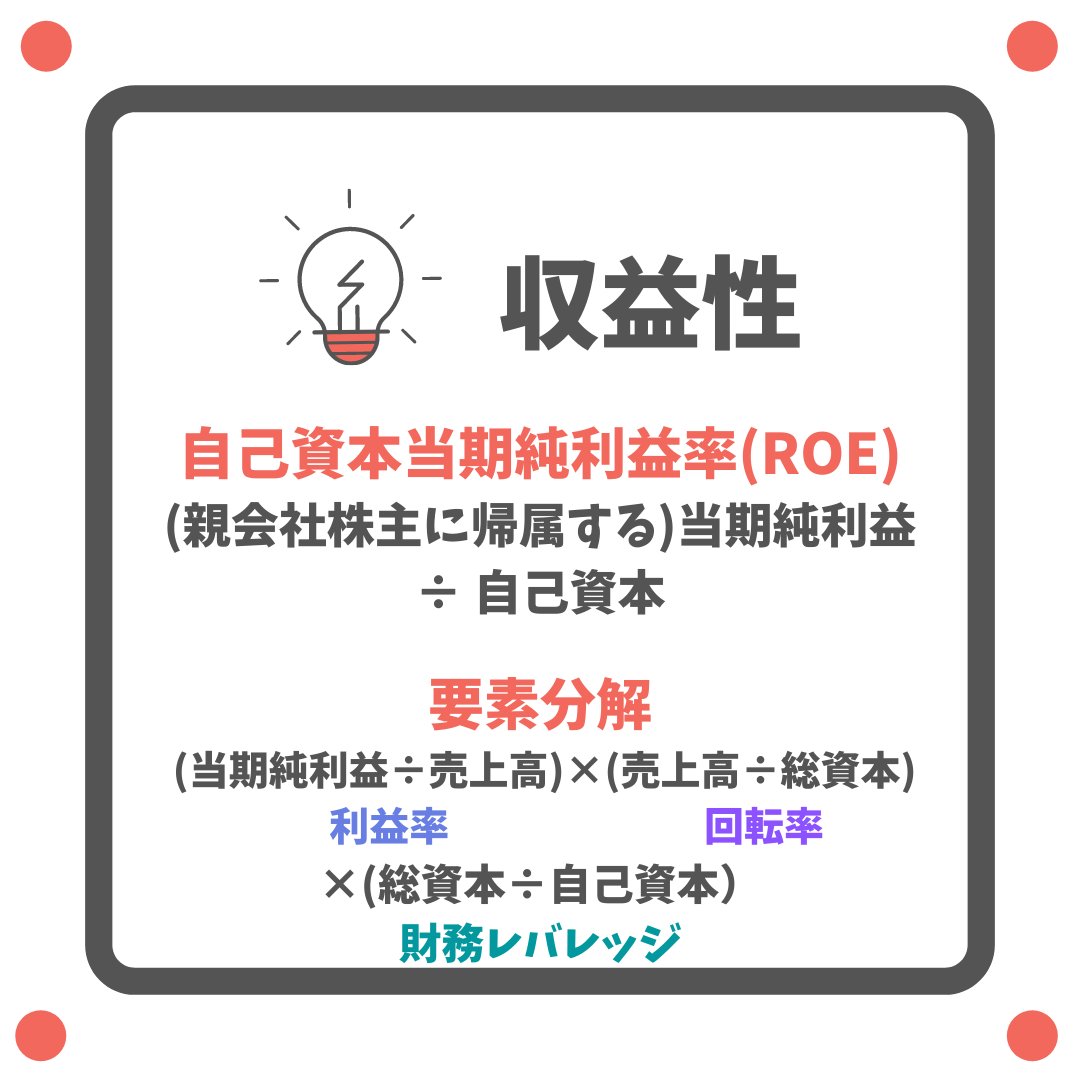

また、今回の試験に関しては「指標」をある程度覚える必要がありました。いわゆる「暗記」作業になりますが、「指標」にもきちん意味があります。忘れにくい知識として蓄積するのはどうしたらよいのでしょうか。それはアプローチを変えることです。

具体的にわたしは「画像」としてまとめることにしました。画像としてスマートフォンに保存して、画像閲覧アプリの中で一覧としてまとめておくのです。またこの画像を作成する過程で「どのようにまとめればわかりやすいのか」を考えることになります。考えることで、思考の整理ができます。

ちなみに、Canvaというアプリを使用して画像を作りました。以前、Canvaに関する記事も書いたので、こちらも参考にしてみてくださいね。

最後に

あなたがビジネス会計検定を受験する目的は何でしょうか?

もちろん「合格」という結果は欲しいはずです。ただ、ビジネス会計検定だけではありませんが、合格したからには、その知識レベルを維持・向上させたいものです。パターン学習で合格することもできますし、それを否定するつもりはありません。

とりあえず試験には合格して、それから知識を深めていく。もしくは試験対策の段階から理解を深めていく。アプローチはいろいろあります。「合格したら、もうやらない」では本当にもったいないです。合格後も見据えて勉強をしてみると、「忘れない」勉強方法が見つかるかもしれません。

ひろりん

コメント