新しい試みとして、実際の企業の財務諸表を題材に記事にしてみようと思います。

まず、財務分析に関する記事を書こうと思ったキッカケを話そうと思います。

今年に入ってから「ファイナンスラボ」というオンラインサロンに参加しています。この「ファイナンスラボ」は以前に記事でも書いた「会計クイズ」の出題者さんが運営されています。

毎回出題される会計クイズですが、初心者向けでも私にとっては結構難しいんです(笑)「自分は日商簿記1級を持ってるし雰囲気でなんとかわかるかも」と思っていましたが、財務諸表のどこに注目してよいのか全くわからないのです。

財務分析に関する書籍を何冊か読んだりしていましたが、やはりそれではインプットばかりになります。どこかでアウトプットしなければ身につかない、と感じました。

そこで自身のブログでアウトプットすることにしました。財務分析初心者ということでどうか寛容な眼で読んでいただけるとありがたいです。

投資の判断などは自己責任でお願い致します。

さて第1回目は「三菱鉛筆」と「パイロット」を比較してみようと思います。

共通点は「文房具業界」で、特に「筆記具」となります。

どちらの企業も12月決算になります。

「三菱鉛筆」といえばボールペンのジェットストリームがあまりにも有名ですね。

対して「パイロット」は消えるボールペンのフリクションが有名です。

(私はパイロットの万年筆も好きです)

皆さんの自宅やオフィスにも1本はあるのではないでしょうか?

三菱鉛筆(株)の財務分析

公式サイト

私も愛用中のジェットストリームプライムです。

芯を繰り出すときの「音」が気持ち良いです(笑)

ジェットストリームプライム SXE3300007.26 22790![]()

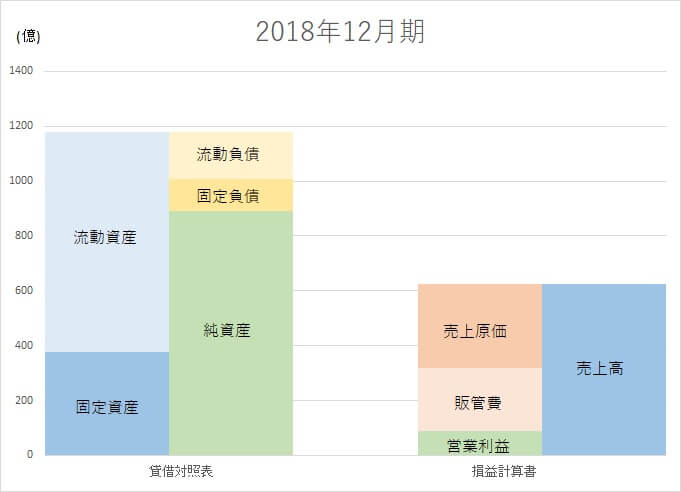

貸借対照表と損益計算書の比較

まずは貸借対照表(以下、B/S)と損益計算書(以下、P/L)を見てみましょう。

B/SとP/Lのボックスの大きさに注目します。

B/Sのボックスの大きさを1倍とすると、P/Lのボックスの大きさは約0.57倍になります。

この結果は何を意味しているのでしょうか?

そもそも収益というのは資産を活用することで生み出されるものですよね。

B/Sの資産を活用した結果が、P/Lの売上高に結びつくわけです。

当然のことですが、売上高は多いほうが良いです。

(単純に考えるために、固定費とか変動費は考慮しないことにします)

となれば、図の右側のP/Lのボックスは大きいほうが良い。

すなわち、B/Sの大きさと比較して、P/Lが大きければ大きいほど、資産を有効活用している。

効率的な経営をしている、ということになります。

自己資本比率

資金には他人資本と自己資本の2種類があります。

とりあえずは

②自己資本=純資産であること

の2点をざっくりですが覚えてください。

次に2018年12月期の決算短信から自己資本比率の数値を拾ってきます。

2018年12月期の数値は74.4%となっています。

一般的な企業では30~40%前後ですので、70%超というのはかなり高い数値です。

自己資本比率が高いということは、借入金などの他人資本が少ないことを意味しています。

よく「無借金経営」という言葉を聞くことがあるかもしれませんが、その場合は自己資本比率が非常に高くなってると思われます。

そのことから、三菱鉛筆は借入金などの他人資本にはあまり頼らずに経営をしていることがわかりますよね。

ROE

そして自己資本当期純利益率(以下、ROE)にも注目してみましょう。

これはいわゆる「ROE」といわれる指標です。

ROEはReturn on Equityの略で「自己資本を使ってどのくらい儲けたか、利益を出したか」、つまり投資家が注目する指標になります。

当期純利益は配当金などの原資にもなります。

それだけにこの比率が高い企業は投資家から注目されることになります。

三菱鉛筆のROEは2017年12月期は10.0%であり、2018年12月期は6.6%に低下しました。

自己資本がさほど変化していないことを考慮すると、当期純利益が減少したものと考えます。

他にも総資産回転率が低下した、財務レバレッジが低下した、などの要因もありますが、やはり利益率が低下したことが大きな要因であると思われます。

棚卸資産の推移

文房具といえば「どのくらいの在庫を持っているのか?」って気になりませんか?

私は文房具が好きなので、すごく気になりました(笑)

そこで詳しく見てみましょう。

棚卸資産の金額はB/S資産の部に記載されています。

2018年12月期の棚卸資産の合計は約168億円です。

ここで「合計」と表現したのは、①商品及び製品②仕掛品③原材料及び貯蔵品の合計金額だからです。

決算短信や有価証券報告書には、この内訳の金額も記載されています。

| B/S棚卸資産(単位:百万円) | 2017年12月期 | 2018年12月期 | 増減率(%) |

| 商品及び製品 | 6,751 | 7,749 | 約15%増加 |

| 仕掛品 | 3,043 | 2,906 | 約5%減少 |

| 原材料及び貯蔵品 | 5,456 | 6,091 | 約12%増加 |

「商品及び製品」と「原材料及び貯蔵品」は増加していますが、「仕掛品」は減少しています。

「仕掛品」というのは製造の生産ラインにまだ残っている、まだ生産途中の段階ということです。

あくまで予測の域を超えませんが、私は「三菱鉛筆の製造部門の社内影響力は強い」と判断しました。

メーカーですから、製造部門の影響力は強いのは当然だと思いますが、購買部門と営業部門に挟まれても生産ラインを必要以上に稼働させないのは、やはり製造部門の存在・意思が大きく反映されているからではないでしょうか。

上記表の2018年12月期の棚卸資産合計は約168億円です。

168億円

パッと見、この金額が多いのか少ないのかわかりませんよね?

そこで棚卸資産回転期間というのを計算してみます。

詳しい計算式は省略しますが、その結果は約200日です。約7ヵ月ですね。

つまり、そのくらいの在庫を抱えているわけです。

ちなみに2017年12月期は約170日ですので、1年前と比較すると約1ヵ月分の在庫がさらに上乗せされたことになります。

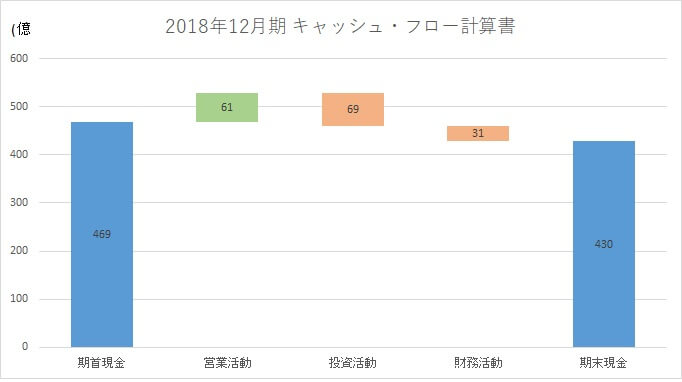

キャッシュ・フロー計算書

B/SとP/Lと合わせて重要な財務諸表に「キャッシュ・フロー計算書」があります。

このキャッシュ・フロー計算書では現金(キャッシュ)の期中の増減を活動別に、具体的に把握することができます。

「活動」には大きく分けて3つの活動があります。

②投資活動によるキャッシュ・フロー

③財務活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローというのは「本業」で儲けたキャッシュです。

投資活動によるキャッシュ・フローというのは固定資産の取得や売却、投資有価証券の取得や売却などが該当します。

財務活動によるキャッシュ・フローというのは株主への配当金の支払、借入金の増加・減少などが該当します。

営業活動によるキャッシュ・フローは通常はプラスであることが望ましいです。

マイナスの場合、本業でキャッシュを生み出していないということになります。

営業活動で生み出したキャッシュを投資活動や財務活動で回していく、というのがひとつのパターンになります。

(もちろんいろんなパターンがあります)

では三菱鉛筆はどのパターンでしょうか?

営業活動で約61億円のキャッシュを生み出してプラス、投資活動で約69億円のマイナス、財務活動で約31億円のマイナスです。

期首現金と比較して、期末現金は減少していますが、現金は潤沢にあり問題はないと思います。

また、財務活動において、株主還元である配当金の支払や自己株式の取得も行っています。

自己資本比率やこのキャッシュ・フロー計算書のパターンを見ても、やはり堅実な経営を行っていると思います。

本社移転

P/Lの特別損失をみると「本社移転費用」というのがあります。

実は2018年に三菱鉛筆は本社の建て替えが完了したんですね。

建て替え前の旧本社では、楽しいイベントも行われていました。

私も確かニュースで見た記憶があります。

えんぴつベンチ!

余談ですが、入社式ではこんなイベントもあり、ニュースでも取り上げられました。

仕事をする場所がこんな場所だとなんだかワクワクするのは私だけでしょうか(笑)

(株)パイロットコーポレーションの財務分析

公式サイト

こちらも愛用中です。

ノック式という珍しい万年筆です。

「デシモ」は色も綺麗で、女性にもオススメです!

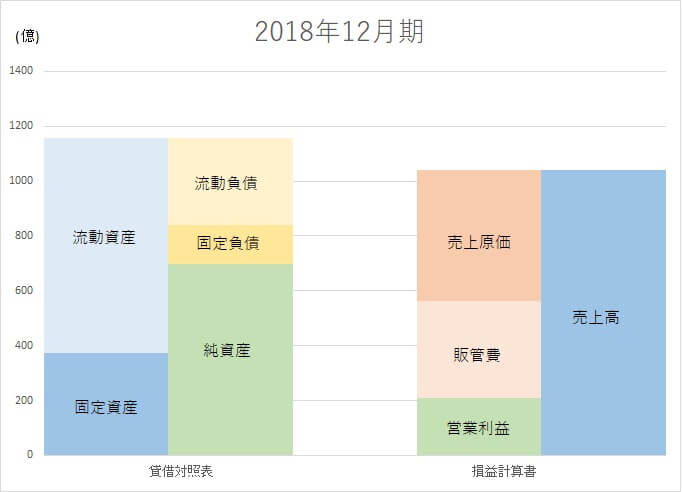

貸借対照表と損益計算書の比較

こちらもまずはB/SとP/Lを見てみます。

三菱鉛筆とどこが大きく違うかわかりますか?

そうです、P/Lのボックスの大きさが違いますよね。

B/Sのボックスを1.0倍とすると、P/Lのボックスは約0.9倍です。

このことからパイロットのほうが資産をより効率よく活用して経営している、と言えますよね。

自己資本比率

では自己資本比率はどうでしょうか。

パイロットの2018年12月期の自己資本比率は59.1%です。

低い数値ではないものの、三菱鉛筆の74.4%よりは低い数値です。

さきほど効率よく経営をしている、と書きましたが、それには「他人資本」が関係していると思われます。

B/Sの負債の部をみると「借入金」がありますが、この金額が三菱鉛筆よりもはるかに多い金額です。

借入金を使って、より多くの資金を調達して事業を回していることがうかがえます。

借入金というレバレッジ(てこ)を使って、より多くの利益を生み出そうとしている積極性も垣間見ることができます。

ROE

パイロットの2018年12月期のROEは23.0%です。

三菱鉛筆の6.6%と比較すると、23.0%ははるかに高い数値であることがわかります。

ではその要因は何でしょうか?

それは売上高営業利益率が高いことに加えて、財務レバレッジも三菱鉛筆よりも高いことが要因だと思われます。

ROEの数値だけをみれば、投資家にはリターンが多そうなパイロットのほうが魅力的に映るはずです。

棚卸資産の推移

2018年12月期のB/S資産の部「商品及び製品」「仕掛品」「原材料及び貯蔵品」の合計額は約232億円です。

その内訳は下記の表をご覧ください。

| B/S棚卸資産(単位:百万円) | 2017年12月期 | 2018年12月期 | 増減率(%) |

| 商品及び製品 | 14,268 | 15,410 | 約8%増加 |

| 仕掛品 | 4,687 | 4,724 | 約8%増加 |

| 原材料及び貯蔵品 | 2,557 | 3,040 | 約19%増加 |

「商品及び製品」と「仕掛品」の増加率はほぼ同率ですが、「原材料及び貯蔵品」の増加率が全体の棚卸資産の増加率を引き上げているのがわかります。

つまり、原材料などの調達が多かったことがわかります。

しかし、これが購買部門の見積不足だけに要因があるとは言い切れず、もしかしたら営業部門からの販売予測が予算通りにいかなかったため、生産調整をした可能性もあります。

製造の生産ラインに流してしまえば、その分、製造原価が積み上がります。

そうすれば生産ラインに残っている場合は「仕掛品」のB/Sの帳簿価額が多くなります。

生産が完了すれば「商品及び製品」のB/Sの帳簿価額が多くなります。

なるべく製造原価が積み上がらない段階、すなわち「原材料及び貯蔵品」の段階で止めておく判断をしたのかもしれません。

「棚卸資産回転期間」も見てみましょう。

2017年12月期は約157日でした。

2018年12月期は約178日ですので、こちらも三菱鉛筆同様に1ヵ月弱ですが増加しています。

2社を比較した限りでは文房具業界は半年前後の在庫を持っている算段になりますが、この2社以外の「棚卸資産回転期間」も今後調べてみようと思います。

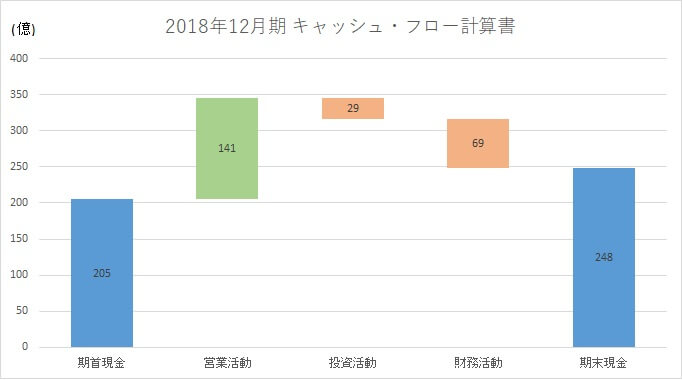

キャッシュ・フロー計算書

営業活動で約141億円のプラス、投資活動で約29億円のマイナス、財務活動で約69億円のマイナスです。

営業活動で生み出したキャッシュの範囲内で、投資活動と財務活動を行っていることが見て取れますね。

財務活動では株主還元として配当金の支払いを行っています。

自己株式の取得については前の期、2017年12月期に約340億円というかなりの額を支出していますね。

製品自主回収

2018年12月期のP/L特別損失に「製品自主回収関連損失」という項目があります。

気になって調べてみたところ、メルちゃん関連の玩具で不具合があり、その費用のようですね。

ちょっと驚いたのはメルちゃんの製造元がパイロットだったことです。

まとめ

ひと言で表すなら、私は次のように思います。

パイロット:借入金を活用した積極的経営

初めての実際の企業の財務諸表・決算短信を通じた「財務分析」だったので、これだけの記事でもかなり時間がかかりました(笑)

今後、もっと財務分析の精度を高めていこうと思います。

他の財務分析の記事はこちらからどうぞ!

ひろりん

![]()

コメント