今回はゲーム業界の財務・企業分析です。

とりわけ、Nintendo Switchが絶好調な「任天堂」を取り上げます。

2019年3月期の決算短信を基に記事を書いています。

投資の判断などは自己責任でお願い致します。

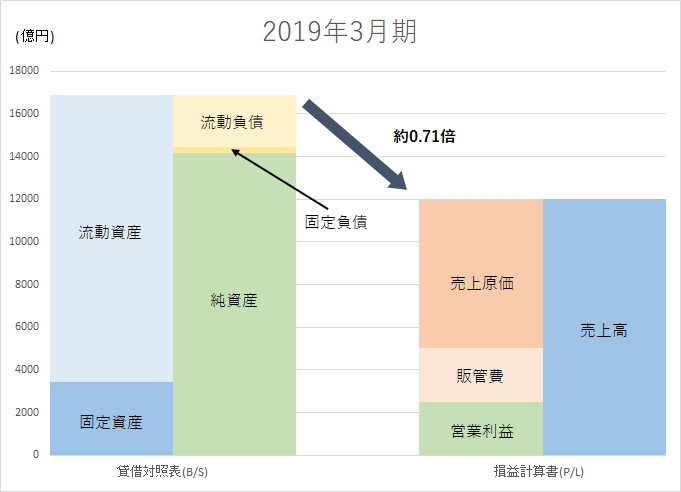

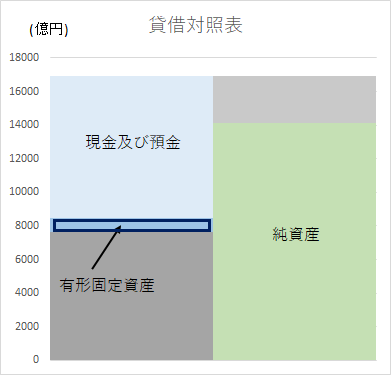

貸借対照表と損益計算書

まずは貸借対照表(以下、B/S)と損益計算書(以下、P/L)の比例縮尺財務諸表です。

売上高は約1兆2,000億円、総資産は約1兆7,000億円、総資産回転率は約0.71倍です。

B/Sの内訳から任天堂の特徴を見てみます。

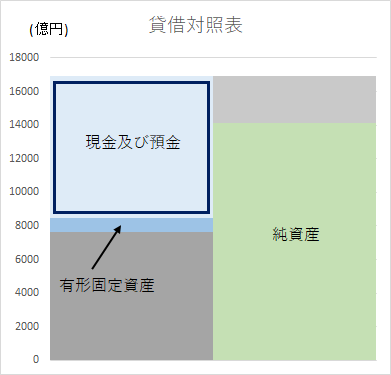

総資産のうち、現金及び預金が約8,400億円も保有している代表的なキャッシュリッチ企業です。(総資産に占める割合はなんと約50%!)

任天堂は2012年3月期から2014年3月期、3期連続で営業損益で赤字に転落しました。その時も豊富なキャッシュがあったおかげで乗り切ることができたのです。

ゲームはひとたびヒットすれば莫大な利益・キャッシュを生み出します。それを利用して次のゲームを開発することになります。しかし、ヒットしなければどうなるでしょうか。ゲームは市場に出したあとの「当たりはずれ」が激しいため、はずれてしまうと、ほとんど利益が出ない。キャッシュが入らなくなります。

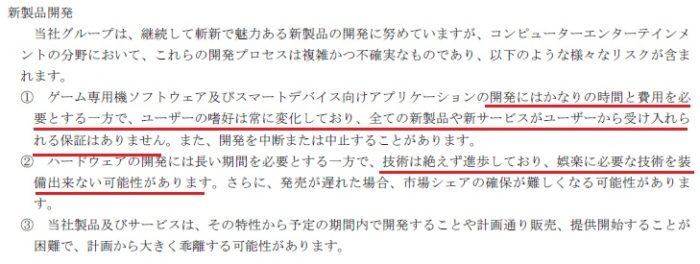

また、有価証券報告書の「事業活動に関するリスク」には下記のような記載もあります。

そして任天堂の売上高の8割弱が海外売上です。そのため、為替の影響も見過ごせません。

ROE

2018年3月期と2019年3月期を比較してみましょう。

ROEは「売上高利益率×総資産回転率×財務レバレッジ」に分解できます。この分解式はデュポン式やデュポンシステムと言われます。ROEを分解することで、変化があった場合に要因を知ることができます。

| ROE | 売上高 利益率 |

総資産 回転率 |

財務 レバレッジ |

|

| 2018年3月期 | 10.9% | 13.2% | 0.68倍 | 1.21 |

| 2019年3月期 | 14.2% | 16.2% | 0.72倍 | 1.22 |

2019年3月期のROEは前期よりも上昇しています。その要因はROEを分解することで大まかではありますがわかります。主に「売上高利益率の上昇」がROEの上昇要因かと思われます。(利益率算定の際の利益には「親会社株主に帰属する当期純利益」の金額を使用しています)

自己資本比率

ROEの項目で「財務レバレッジ」というものがありました。これは総資本の中でどのくらい借入金や社債などの「他人資本」を抱えているかの指標にもなります。財務レバレッジが高ければそれだけ借入金などに依存していることになります。ちなみに「他人資本」は「自己資本」と対立する概念ですね。

そして任天堂は自己資本比率がかなり高いことでも有名です。(他人資本が低いということです)

| 自己資本比率 | |

| 2018年3月期 | 80.8% |

| 2019年3月期 | 83.4% |

2018年3月期と2019年3月期を見ると、共に80%を超えています。

貸借対照表と損益計算書の項目でも説明しましたが、任天堂はキャッシュリッチな企業です。そのことが自己資本比率の高さにも表れていると思います。つまり借入金などの他人資本に頼る必要がほとんどないわけです。

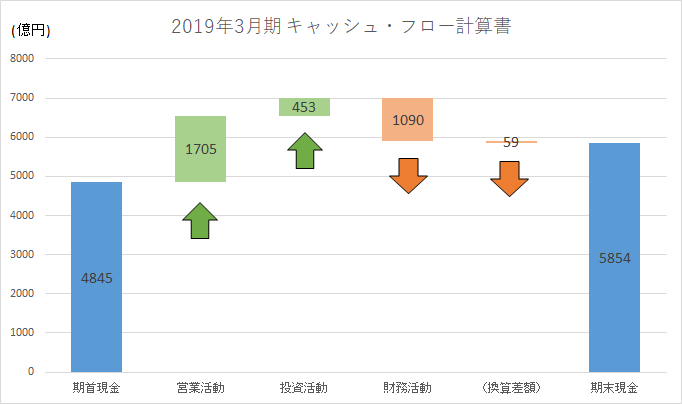

キャッシュの増加が自己資本比率の上昇にそのまま貢献するわけではないですが、2019年3月期は配当金の支払いや自己株式の取得などの株主還元(財務活動でマイナス要因)を行ったうえで、前期末から約1,000億円のキャッシュが増えています。(キャッシュの増減の内訳はキャッシュ・フロー計算書を見ればわかります)

ファブレス経営

任天堂はメーカーです。

もちろん工場(京都府宇治市・宇治工場)もあります。しかし、そこで生産されているのはわずかだと思われます。(未確認ですが、花札とかでしょうか?)

そう言い切れる理由は任天堂が「ファブレス経営」を行っているからです。ファブレスとは自社工場を持たない(自社工場で製品製造していない)ことです。そのため、主な製品製造は国内外の外部会社に委託しています。

有価証券報告書の「たな卸し資産の内訳」を見ても、仕掛品(製造の途中のもの)が明らかに少ないことがわかります。そしてB/S有形固定資産も総資産の5%以下と極端に少なくなっており、そこからも自社工場を持たない、ファブレス経営が垣間見えますよね。

ここでもう一度B/Sを見ておきましょう。

余談ですが、ファクトリーオートメーション製品を手掛ける「キーエンス」も同じファブレス経営ということで、twitterの「会計クイズ」でも取り上げられました。

【#会計クイズ 解答】

前回の問題の正解発表です。

正解は選択肢①がキーエンスの財務データでした参加者 1,187票

正答率 85%今回も沢山のご参加ありがとうございます(^^) pic.twitter.com/CLH7oceQuk

— 大手町のランダムウォーカー (@OTE_WALK) 2019年4月21日

他に有名なファブレス経営の企業としては米国アップルが挙げられます。アップルも自社工場を持っていません。製造は中国の鴻海精密工業(ホンハイ)などに委託しています。

中国テンセント社と提携

2019年3月期の決算発表のタイミングで中国のテンセント社との提携を発表しました。

テンセント社は中国において主にSNSの分野で代表的な企業です。バイドゥ・アリババ・テンセントの3社はBATと言われます。(BATはGAFAとよく対比されますよね)

テンセント社はそのBATの一角です。ちなみにテンセント社の2018年度の売上高は約5兆円と、任天堂の約5倍の規模です。そして提携の内容ですが、任天堂はテンセント社と共に「Nintendo Switchの中国販売」を模索しているようです。

絶好調なNintendo Switchとソフト群

2017年3月にNintendo Switchは発売されました。

私もゲーム好きなので(笑)、発売当時、それからしばらくはどこに行っても売り切れだったのを思い出します。

| 単位:万台 | 2017年3月期 | 2018年3月期 | 2019年3月期 | 累計 |

| 販売台数 | 274 | 1,505 | 1,695 | 3,474 |

2017年3月期の販売台数が少ないのは、決算月のわずか1カ月のカウントだからでしょう。さらに決算説明会の資料によると、国内においてニンテンドーDSやニンテンドー3DSの普及ペースには及ばないものの、Wiiの普及ペースは上回っているそうです。

そして2019年3月期、ゲームソフトで絶好調だったのは「大乱闘スマッシュブラザーズ」です。国内・海外合計で1,381万本の大ヒットです。今後も大きなタイトルが目白押しですから、それらのソフト群によりNintendo Switch本体のハードの販売をさらに押し上げるでしょう。

まとめ

任天堂はキャッシュリッチな企業です。キャッシュが総資産に占める割合は約50%で、なんと半分です。自己資本比率も80%を超えています。

そして大きな特徴は「ファブレス経営」です。主要な製品を製造する自社工場を持たずに、外部に製造を委託しています。そのことはB/Sの有形固定資産が少ないことからも見て取れます。

現在、中国テンセント社とも提携し、Nintendo Switchの中国販売を模索し始めています。いわゆる「キラータイトル」の販売も今後たくさん予定されているので、個人的にはNintendo Switchの好調はまだまだ続くと思っています。

https://www.youtube.com/watch?v=0WPrJQsU3fc

ひろりん

他の企業の分析も行っています。

コメント