今日は化粧品業界のリーディングカンパニー「資生堂」について財務分析をしてみます。

また合わせて、各指標には他の企業との比較も行ってみます。

就職活動中の学生さんも企業分析の参考にしてもらえると嬉しいです。

2018年12月期の有価証券報告書を基に記事を書いています。

投資の判断などは自己責任でお願い致します。

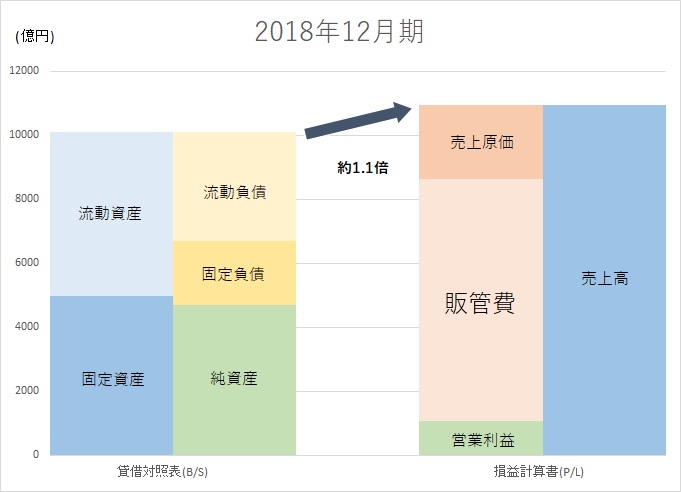

貸借対照表と損益計算書

まずは貸借対照表(以下、B/S)と損益計算書(以下、P/L)の比例縮尺財務諸表です。

総資産は約1兆円、売上高も約1兆円です。総資産回転率は約1.1倍です。

この比例縮尺財務諸表を一目見て気付くのはどこでしょうか?

やはりP/L販管費の割合ではないでしょうか。

販管費についてはあとでもう少し詳しく見ていきますが、売上高に対して約69%が販管費です。

これは資生堂だけに限られた話ではなく、化粧品業界の企業では販管費の割合は高くなっています。

他の企業も参考までに見てみましょう。

| 単位:% | コーセー 2018年3月期 |

ポーラ 2018年12月期 |

| 販管費率 | 57.2 | 67.4 |

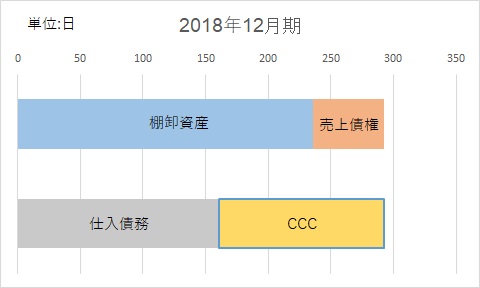

キャッシュ・コンバージョン・サイクル

キャッシュ・コンバージョン・サイクル(以下、CCC)の分析です。

棚卸資産回転期間は約236日、売上債権回転期間は約56日、仕入債務回転期間は約161日です。

よって、私の計算ではCCCは約131日となります。(決算説明会資料では126日となっています)

棚卸資産が非常に多いことがわかりますね。

では棚卸資産の内訳を見てみましょう。

下記は有価証券報告書からの抜粋です。

これを見ると、棚卸資産の中でも特に「商品及び製品」が多いことがわかります。

以下、参考として他社の棚卸資産回転期間です。

やはりどの企業も7~8か月の棚卸資産を保有していますね。

| 単位:日 | コーセー 2018年3月期 |

ポーラ 2018年12月期 |

| 回転期間 | 228 | 211 |

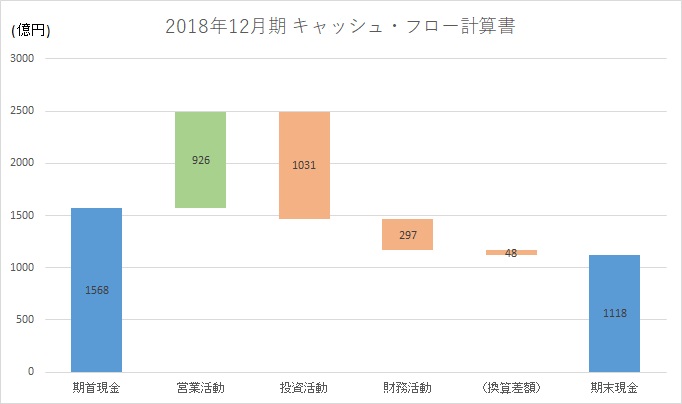

キャッシュ・フロー計算書

キャッシュ・フロー計算書もグラフを見てみましょう。

営業活動で稼いだキャッシュ以上の額を投資活動に回していることがわかります。

これは工場の新設などが関係しており、今後、那須工場・大阪新工場・九州福岡工場の建設が決定しています。

キャッシュ・フロー計算書の中の「投資活動によるキャッシュ・フロー」には「有形固定資産の取得による支出」という項目があります。そこでは約800億円というキャッシュの支出を見て取れます。

また、B/S資産の「建設仮勘定」でも約420億円が計上されています。これは建設中の状態であり、後々に「建物」に切り替わる金額です。

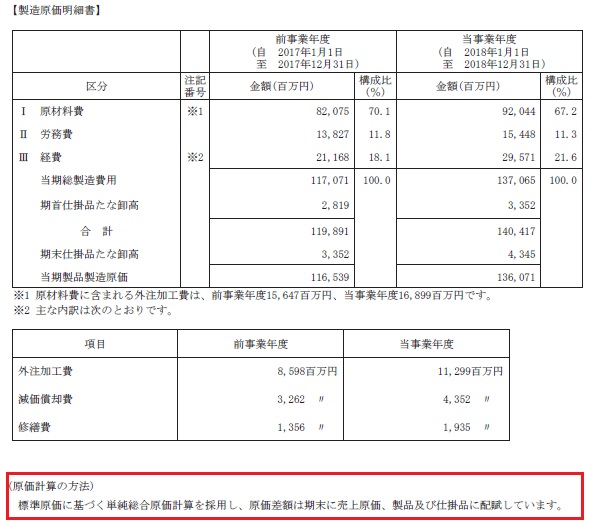

製造原価明細書

下記は有価証券報告書からの抜粋です。

ここで取り上げたいのは下部の計算方法です。

標準原価計算で進めることで、期中の原価管理や計算などにすばやく対応できるようになります。

簿記2級以上を勉強している方は参考になるのではないでしょうか。

原価率

原価率(売上原価)は約21%です。

しかし有価証券報告書によると、連結ではなくて、資生堂単体の原価率は約59%です。

なので、資生堂単体としては必ずしも原価率が低いとは言えないと私は思いました。

一般的に原価率が低いと言われるのは、あくまで連結グループとしての見解だと思います。

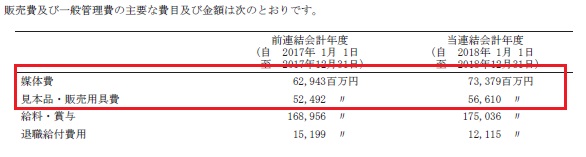

販管費

下記は有価証券報告書からの抜粋です。

大きいのは「媒体費」と「見本品・販売用具費」ですね。

「媒体費」は雑誌・広告・CM制作などの費用が含まれるのではないかと思います。

また「見本品・販売用具費」は百貨店などへの店頭什器の提供が含まれるのではないかと思います。

媒体に関しては最近ではSNSなども活用しているようです。

確認したところ、YouTubeチャンネルやインスタグラムで積極的に情報発信していました。インスタグラムは女性の利用率が高いでしょうから、かなりの効果があるのではないでしょうか。

https://www.youtube.com/watch?v=xhaYiczPhx0

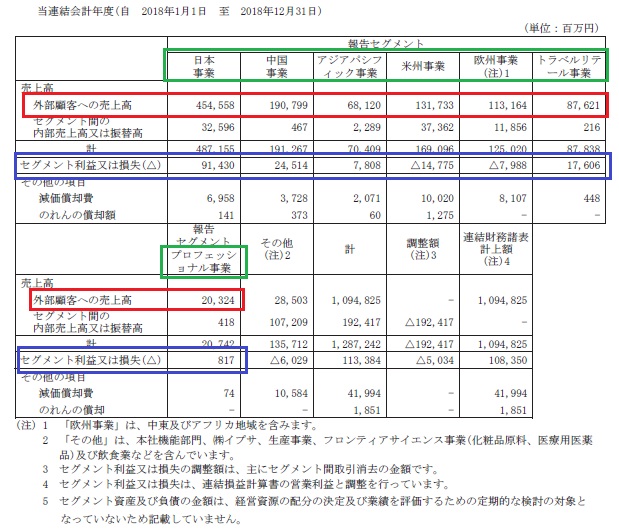

セグメント情報

下記は有価証券報告書からの抜粋です。

緑枠がセグメント、赤枠がセグメント売上高、青枠がセグメント損益です。

| 単位:% | 日本 | 中国 | アジア パシフィック |

米州 | 欧州 | トラベル リテール |

プロフェッショナル |

| 利益率 | 20.1 | 12.8 | 11.5 | △11.2 | △7.1 | 20.1 | 4.0 |

利益率が高いのは日本事業とトラベルリテール事業です。

しかし、売上高の増減率を調べてみると以下のようになっていました。

| 単位:% | 日本 | 中国 | アジア パシフィック |

米州 | 欧州 | トラベル リテール |

プロフェッショナル |

| 増減率 | 9.0 | 32.3 | 13.9 | △1.8 | 4.3 | 34.7 | △57.6 |

これを見ると、中国事業とトラベルリテール事業がかなり伸びていることがわかります。

まとめ

資生堂をはじめとした化粧品業界は販管費の占める割合が非常に高いです。

要因は各種広告媒体への出稿や百貨店などへの見本品や什器などの提供が主になっています。

また資生堂は工場の建設など積極的に投資活動を行っています。

投資活動の積極さはキャッシュ・フロー計算書を見ればすぐにわかります。

そして中国事業も好調です。

その他、私が少し気になっているのは「シワ改善美容液」です。これには同業他社がこぞって競い合っています。こちらの動向も機会があれば分析に追加したいと思います。

他の企業の分析も行っています。下記の記事も読んでもらえると嬉しいです。

ひろりん

![]()

コメント