今日は「武田薬品工業」の財務・企業分析をしてみようと思います。

また合わせて競合他社の比較も行っていきます。

2018年3月期の有価証券報告書を基に記事を書いています。

(一部、2019年3月期の決算短信を基に追記しました)

投資の判断などは自己責任でお願い致します。

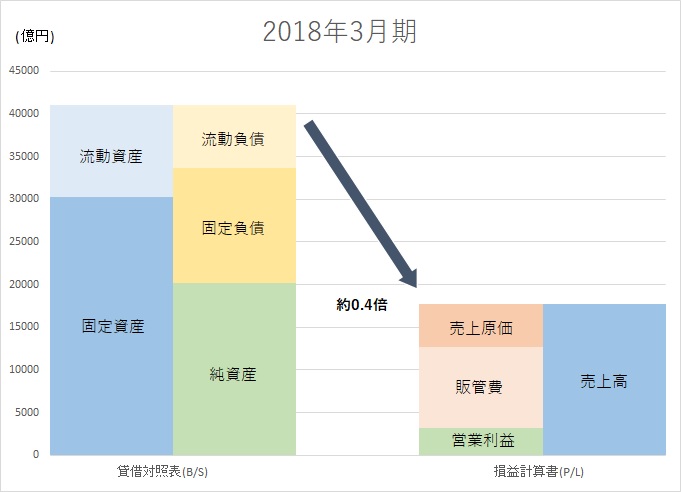

貸借対照表と損益計算書

まずは貸借対照表(以下、B/S)と損益計算書(以下、P/L)の比例縮尺財務諸表です。

武田薬品工業が採用している会計基準は国際会計基準(以下、IFRS)です。

有価証券報告書では連結貸借対照表は「連結財政状態計算書」、連結損益計算書は「連結純損益計算書」となっています。日本基準と科目表記の違いなどはありますが、本記事ではざっくりつかむことが目的なので、これまで通りの日本基準の比例縮尺財務諸表で説明します。

2018年3月期の売上高は約1兆8000億円、総資産は約4兆1000億円です。そして総資産回転率は約0.4倍です。

同業他社の「アステラス製薬(国内業界2位)」と「第一三共(国内業界3位)」の総資産回転率も見ておきましょう。

| 武田薬品 | アステラス | 第一三共 | |

| 総資産回転率 | 約0.4倍 | 約0.7倍 | 約0.5倍 |

3社を比較すると、アステラス製薬の総資産回転率が高くなっています。3社の中では若干効率の良い経営といえるかもしれませんね。

では上記の武田のB/SとP/Lを見て、何が気になりますか?

それはB/Sでは「固定資産」、P/Lでは「販管費」ではないでしょうか。

B/S「固定資産」が大きく膨らんでいるのは企業買収の際に発生する多額の「のれん」が関係しています。そしてP/L「販管費」が大きく膨らんでいるのは「研究開発費」が関係しています。

「のれん」に関しては、のちほど企業買収の項目で詳しく述べます。また「研究開発費」に関しても、のちほど独立した項目で詳しく述べようと思います。

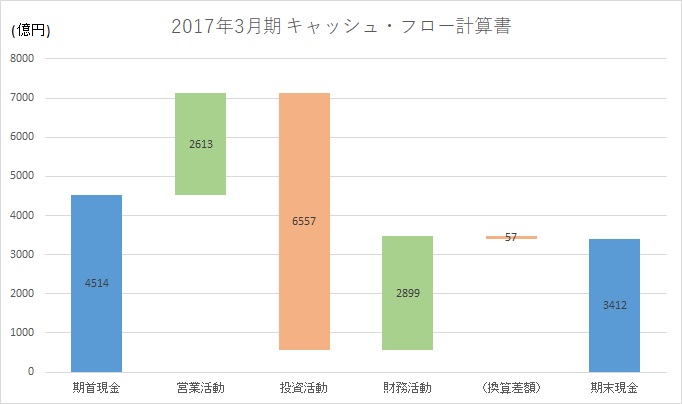

キャッシュ・フロー計算書

キャッシュ・フロー計算書は2017年3月期と2018年3月期の2期を並べてみます。

まず2017年3月期についてです。

「投資活動によるキャッシュ・フロー」のマイナスがずば抜けて大きいことがわかります。投資規模は約6,500億円です。その6,500億円のうち、90%の約5,900億円が「事業取得による支出」となっています。その投資額を補うためなのか、「財務活動によるキャッシュ・フロー」では約6,600億円の借入を行っていることがキャッシュ・フロー計算書を詳しく見ていくとわかります。

詳しい内訳は推測の域を超えませんが、営業活動で稼いだキャッシュを株主還元(自己株式の取得や配当金支払い)に回し、財務活動で調達したキャッシュを投資活動に回したのかもしれませんね。

ではその6,600億円も必要とした投資とはどんなものだったのでしょうか。

大きな要因はアメリカのアリアド社の買収です。それに伴い、B/Sのれんや無形資産が約5,700億円増加しています。

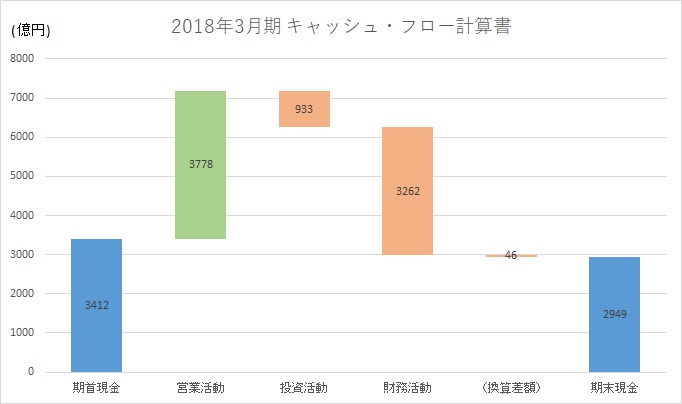

次に2018年3月期について見ていきます。

「投資活動によるキャッシュ・フロー」は前年よりも抑制され、逆に「財務活動によるキャッシュ・フロー」が大きくマイナスになっています。大きな要因は「借入金の返済」にあてられています。合わせて、2017年3月期と同じく「自己株式の取得」と「配当金の支払い」により株主還元も積極的に行っています。

研究開発費

医薬品業界の特徴といえば「研究開発費」が多額になることです。

武田薬品の場合も3,254億です。売上高に対して約18.4%を研究開発費に回しています。

競合他社も合わせて見てみましょう。

| 研究開発費 | 武田薬品 | アステラス | 第一三共 |

| 金額(億円) | 3,254 | 2,207 | 2,360 |

| 対売上高(%) | 18.4 | 17.0 | 24.6 |

これら3社はいわゆる先発医薬品の「新薬」のメーカーです。

新薬を世に送り出すためには期間も費用も膨大にかかります。なおかつ送り出せるのは一握りの新薬のみです。しかし、新薬を送り出せれば、莫大な利益を生み出すことができるのです。

そして近年は後発医薬品の「ジェネリック医薬品」が台頭してきています。国策でも推進されています。

要約すれば「2020年9月までにジェネリック医薬品の使用割合を8割にする」というものです。

私たち、医療機関を利用する側からすると、薬代が安くなることは助かります。しかし、新薬メーカーにとっては死活問題になるわけですね。

そしてジェネリック医薬品のメーカーでは新薬メーカーと比較すれば開発も容易です。

| 研究開発費 | 沢井製薬 | 日医工 |

| 金額(億円) | 145 | 45 |

| 対売上高(%) | 8.6 | 2.7 |

ジェネリック医薬品メーカー2社の研究開発費を見ると、新薬メーカーよりもはるかに少ないことがわかります。特に日医工は3%にも満たない金額です。

有価証券報告書には「事業等のリスク」という項目があります。

研究開発に関するリスクも当然そこに記載されているわけですが、「特許権満了等による売上低下リスク」という項目もあります。

新薬に関する特許は最長で25年とされています。その期間を過ぎれば後発品が市場に出ることができるわけです。そうなれば新薬の価格も下げざるを得ません。

企業買収

新薬メーカーが生き残るためには単純な話、新薬を次々に生み出すことが必要です。

しかし、そうそううまくはいきません。

そのため、他社を買収などして新薬を生み出す可能性を高めているわけです。武田薬品も企業買収を数多く行っています。その結果、B/Sにも「のれん」が多額に計上されていくことになります。広義ののれん(のれんと無形資産)の額は約2兆円。総資産が約4兆円ですから、実に約半分がのれんとなっています。ちなみに特許権なども無形資産に分類されます。

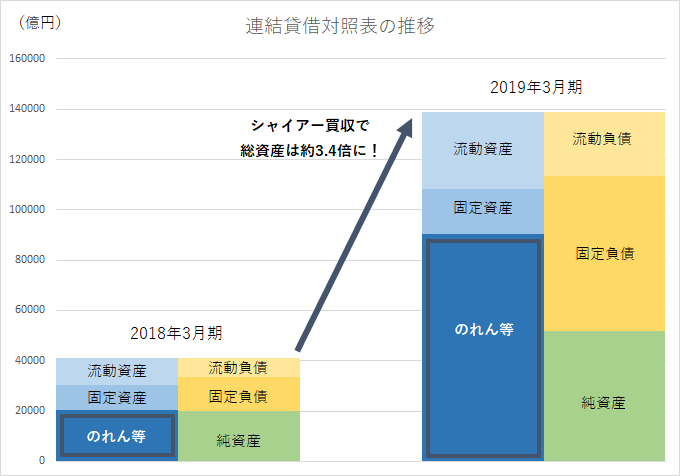

そして、2019年1月にはアイルランドの製薬会社シャイアーを買収し、子会社としました。その買収額はなんと国内最大規模の「約6兆円」です。

当然、B/Sに巨額ののれんが計上されることになります。武田薬品は国際会計基準(IFRS)を採用しています。IFRSでは日本基準のように、のれんの定期償却は行いません。その代わり、定期的に減損テストを行い、収益の低下が見込まれればのれんの減損が発生します。つまり巨額の減損リスクも抱えることになるわけです。仮に巨額の減損が発生すれば経営には大打撃になります。

2017年3月期にアリアドを買収し、のれんや無形資産が約5,700億円増加しました。

さらにシャイアーを買収したことで武田薬品の連結B/Sがどの程度大きくなったか、具体的な金額はまだわかりません。のちに2019年3月期の決算短信や有価証券報告書が公表されれば明らかになると思います。

(2019年5月15日追記)

2019年3月期の決算発表がありました。2018年3月期の貸借対照表と比較してみました。

シャイアー買収により総資産は約3.4倍にも跳ね上がり、のれん等(のれんと無形資産)が約7兆円も増加しました。ちなみに2019年3月期ののれん等の総額は約9兆円です。

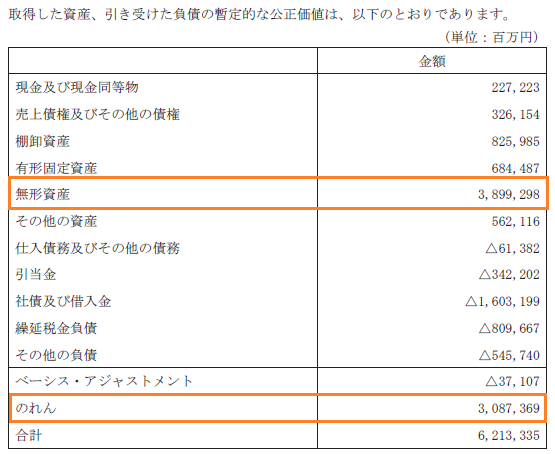

決算短信には資産等の公正価値(時価)も記載されていましたので、参考までに以下に引用します。

まとめ

武田薬品をはじめとする医薬品メーカーは研究開発費が非常に多額になります。また企業買収も活発です。企業買収の結果、B/Sには多額の「のれん」が計上され、同時に減損のリスクも抱えることになります。

そして新薬の特許権が満了することで、ジェネリック医薬品と競合することになります。

さらに武田薬品は2019年1月にシャイアーを約6兆円で買収し、子会社化しました。この買収が今後どのように武田薬品の業績に影響を及ぼすのか、私も引き続き注視していきたいと思います。

ひろりん

他の企業の財務分析も行っています。

コメント