前回の財務分析の記事(三菱鉛筆とパイロット)ですが、予想以上にいろんな方に読んでいただきました。

SNSなどで感想もいただけて、とても嬉しく思います。

今後も定期的に財務分析の記事を書いていこうと思います。

さて財務分析・第2回目は私が大好きな「アイス」に焦点を当てました(笑)

もちろん商品はアイスだけではないので、それぞれ詳しく見ていこうと思います。

両社とも3月決算なので、2018年3月期の数値に基づいての分析になります。

2019年3月現在は第3四半期の数値まで判明していますが、当期の決算数値が出揃った段階でまた加筆したいと思います。

投資の判断などは自己責任でお願い致します。

森永製菓(株)の財務分析

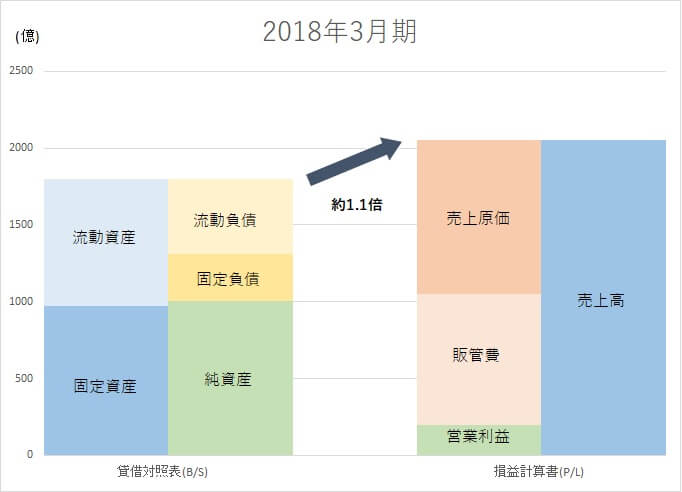

貸借対照表と損益計算書

まずは貸借対照表(以下、B/S)と損益計算書(以下、P/L)から見ていきましょう。

総資産は約1,800億円、売上高は約2,050億円です。

上記の図を見ていただいてもわかるように、総資産回転率は約1.1倍です。

企業平均は約1.0倍とも言われているので、そこから大きく外れる数値ではありません。

流動資産と流動負債の面積を比べてみても、流動資産のほうが大きく、流動比率も問題なさそうですね。

(ざっくり見るために数値はあえて記載しません)

また、固定資産は(返済義務のない)純資産でカバーできる大きさであり、固定比率も問題なしと思われます。

自己資本比率

自己資本(=純資産)は約1,000億円です。

そして自己資本(=純資産)比率は54.4%です。

これも平均を30%~40%ということを考慮すると、50%超で比較的高い数値になっていますね。

しかし、有価証券報告書を見ると、以下のことがわかります。

2014年3月期からの推移を見ると、毎期、自己資本比率が増加しています。

大きな要因は利益剰余金の積み上げですが、2018年3月期は配当性向も42.5%と株主への還元も積極的です。

| 単位:% | 2014年3月期 | 2015年3月期 | 2016年3月期 | 2017年3月期 | 2018年3月期 |

| 自己資本比率 | 41.5 | 43.4 | 45.2 | 48.2 | 54.4 |

ROE

ROE(自己資本利益率)は11.0%です。

ROEの計算式を分解すると、3つの要素に分解することができます。

以上のように分解することにより、ROEの数値が何を要因にして変化したのかわかります。

2017年3月期と2018年3月期を比較してみましょう。

ROEの数値は有価証券報告書から引用しました。

その他数値は私が計算した結果なので、最終的なROEと誤差があり完全に一致しませんが、ご容赦ください。

| ROE | 売上高利益率 | 総資産回転率 | 財務レバレッジ | |

| 2017年3月期 | 13.6 | 5.6 | 1.1 | 2.1 |

| 2018年3月期 | 11.0 | 5.0 | 1.1 | 1.8 |

このように分解してみると、2018年3月期のROEが低下したのは、「売上高利益率」と「財務レバレッジ」の低下が要因だとわかります。

さらにどちらかといえば「売上高利益率」の低下が大きく要因となっているようですね。

CCC

前回の財務分析の記事には出てきませんでしたが、CCCという指標があります。

これは「キャッシュ・コンバージョン・サイクル」(以下、CCC)という指標です。

いろいろな書籍などを読んでいると、このCCCという指標を最近よく見かけるように思います。

私が参加しているファイナンスラボでもクイズの題材に挙げられていました。

CCCというのは次の計算式で表されます。

「棚卸資産回転期間」は前回の記事でも取り上げましたね。

売上債権回転期間:販売から代金回収までの期間

仕入債務回転期間:仕入れから代金支払いまでの期間

これではちょっとわかりにくいので、グラフにしてみます。

CCCは短ければ短いほど良いです。

販売した代金の回収には棚卸資産回転期間の57日と売上債権回転期間の45日を合わせた合計102日が必要です。

その合計の日数から仕入債務回転期間の75日を控除します。すると結果は27日です。

これは27日間分の資金を用意しておかないと資金ショートを起こす恐れがあることを意味しています。

ですから、企業はCCCをできるだけ短くしようと努力します。

CCCを短くするためには、例えば次のことが考えられます。

売上債権の回収を早める → 売上債権回転期間の短縮

仕入債務の支払を遅らせる → 仕入債務回転期間の延長

棚卸資産回転期間の棚卸資産には「仕掛品」も含まれます。

仮に自社工場などを持つメーカーであれば、CCCは現場に落とし込みやすい管理指標にもなりえます。

また責任分担も明確になり、達成できれば現場のモチベーションも上がる指標にもなるかもしれませんね。

CCCについてはこちらのサイトも参考になります。

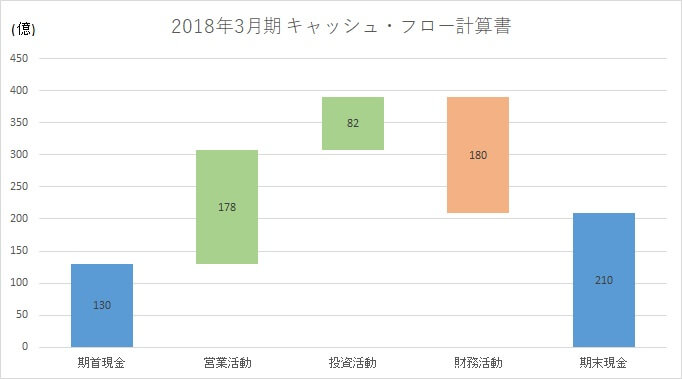

キャッシュ・フロー計算書

キャッシュ・フロー計算書のウォーターフォールグラフを見てみましょう。

営業活動によるキャッシュ・フローの内訳を見てみると、「棚卸資産の増減額」が2017年3月期と比較して改善されています。

これは「在庫が減っている」ということですね。

また財務活動によるキャッシュ・フローでは「長期借入金の返済」や「社債の償還」で合わせて250億円を支出。

支払利息や社債利息のことを考慮すれば早期に返済することは利息の負担減につながります。

このことから森永製菓としては現在の保有キャッシュ量で十分なのだと思われます。

健康ウェルネス部門

有価証券報告書などを読むと、特徴的なのは「健康部門」の強化です。

森永製菓のセグメントのひとつである「食料品製造」ですが、そこからさらに3つの部門に分類されます。

生産実績と販売実績ともに「健康部門」が躍進しています。

「健康部門」の商品には主力ブランド inゼリー などがあります。

下記の表は前期比の数値です。

| 単位:% | 生産実績 | 販売実績 |

| 菓子食品 | △2.9 | △0.1 |

| 冷菓 | +2.0 | +4.6 |

| 健康 | +29.1 | +15.2 |

また「菓子食品」部門でも「健康」をテーマにして商品開発しており、全社的に「健康」に注力しているのがわかります。

中期経営計画でも明記されていますね。

私としてはもっとアイスの商品開発をして欲しい思いもありましたが(笑)、「バニラモナカジャンボ」はひそかに品質改良されていたようです。

また高価格帯商品として「ステラおばさんのクッキーサンドアイス」も発売しています。

私はまだ食べていませんが、ぜひ食べてみたいと思います(笑)

井村屋グループ(株)の財務分析

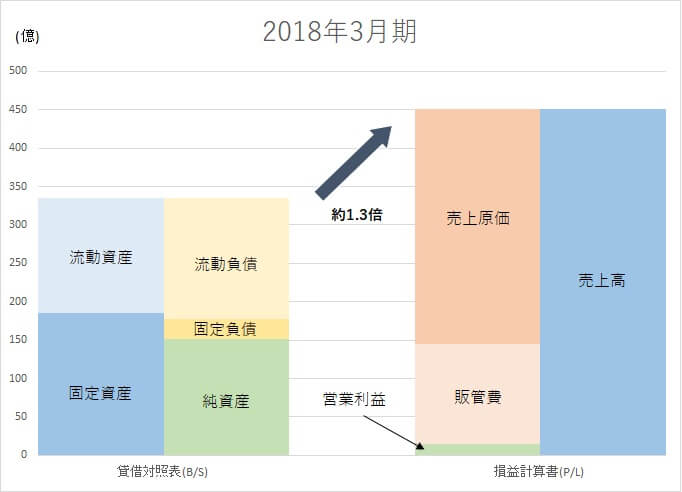

貸借対照表と損益計算書

こちらもB/SとP/Lの比較から見ていきます。

井村屋グループは東証2部・名証2部銘柄から東証1部・名証1部銘柄に指定されました。

それに伴い、新株の発行・自己株式の処分を行い、資金を調達しています。

調達資金の使途については後述の「キャッシュ・フロー計算書」の項目で詳しく見ていきたいと思います。

さて、総資産回転率は約1.3倍と、一見すると効率的な経営をしているとみて取れます。

しかし、B/Sの内訳をみていくと少し不安にならざるを得ません。

ボックスの面積でざっくりみていきます。

まず流動資産よりも流動負債が大きい。これは短期安全性の指標である「流動比率」が100%以下ということです。

さらに固定資産を(返済義務のない)純資産でカバーできていない。

しかも純資産と固定負債を合わせてもカバーできていません。

自己資本比率

自己資本比率は45.43%です。

| 単位:% | 2014年3月期 | 2015年3月期 | 2016年3月期 | 2017年3月期 | 2018年3月期 |

| 自己資本比率 | 43.17 | 44.10 | 46.33 | 43.17 | 45.43 |

自己資本比率はさほど変化しているようには見えません。

しかし、何か変だと思いませんか?

さきほど、東証1部・名証1部に銘柄指定されたこと、新株の発行や自己株式の処分を行ったことを書きました。

資金を調達すれば純資産(=自己資本)が大きくなるはずです。

この時の調達額は約30億円です。

この答えはキャッシュ・フロー計算書の「財務活動によるキャッシュ・フロー」の区分を見れば明らかですが、追加で多額の借入金が増えています。

つまり負債も増えたわけですね。その額は約20億円です。

B/S流動負債の短期借入金の額も約20億円増えていますね。

B/Sボックスの右側は「負債(流動負債+固定負債)」と「純資産」で構成されています。

「純資産」が大きくなるだけではなく、借入金も増えて「負債」も大きくなったのです。

ここまででも井村屋グループが投資にかなり積極的なことがわかります。

ROE

まず推移を見てみましょう。

| 単位:% | 2014年3月期 | 2015年3月期 | 2016年3月期 | 2017年3月期 | 2018年3月期 |

| ROE | 3.20 | 3.53 | 4.08 | 6.48 | 8.41 |

次に2017年3月期と2018年3月期のROEを分解してみましょう。

| ROE | 売上高利益率 | 総資産回転率 | 財務レバレッジ | |

| 2017年3月期 | 6.48 | 1.7 | 1.6 | 2.3 |

| 2018年3月期 | 8.41 | 2.7 | 1.3 | 2.2 |

この推移から2018年3月期のROEが高い数値を記録したのは「売上高利益率」が上昇したことが要因だと思われます。

しかし、これは単純に製品の原価を下げたわけではありません。

ROEの計算式の分子には「(親会社株主に帰属する)当期純利益」の金額を使用します。

当期純利益はP/Lの一番下に位置します。

すなわち、そこまでにはいろいろな収益や費用がプラスマイナスされるわけです。

2018年3月期については当期純利益の直前、「特別利益」が多額に計上されています。

それが利益を押し上げて、ROEが一時的に高まったように見えるのです。

ですから、ROE8%超は本業で出した成果とは必ずしも言えないと思います。

CCC

2018年3月期のCCCは悪化しています。

| CCC | 棚卸資産 | 売上債権 | 仕入債務 | |

| 2017年3月期 | 31日 | 43日 | 46日 | 58日 |

| 2018年3月期 | 41日 | 42日 | 60日 | 61日 |

悪化の要因は「売上債権」が増えたことですが、これについては有価証券報告書にこのように記載されていました。

月末銀行営業日の休業による売掛金の増加

また営業活動によるキャッシュ・フローについての説明にも

当連結会計年度末日が金融機関の休日だったことによる売上債権の増加

のように記載されていました。

ですから、これを考慮すれば実質は約30日と予想することができます。

森永製菓のCCCは27日でしたから、両社とも30日前後とあまり差はないと言えると思います。

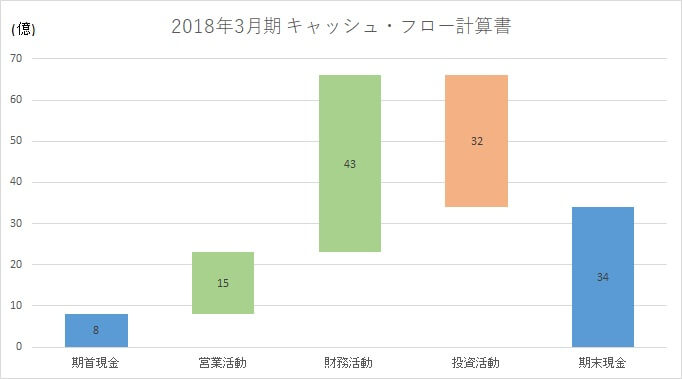

キャッシュ・フロー計算書

ウォーターフォールグラフです。

森永製菓のグラフとどこか違います。

どこかわかりますか?

「投資活動」と「財務活動」の棒グラフの順序を入れ替えました。

「財務活動」にて投資活動に回す投資資金を調達しているため、この順序のほうがわかりやすいと判断しました。

調達資金の使途についてはニュースリリースもしています。

(PDFが開きます)

ともあれ、かなりの額の資金を調達して投資に回しているのが見て取れますよね。

まさにここが「勝負どころ」のようにも感じます。

商品のリスクヘッジ

井村屋といえば「あずきバー」が真っ先に思い浮かびます。

そして私は「やわもちアイス」シリーズも知名度を得てきたと感じています。

売上高構成比をみても、「冷菓部門」が約30%と一番のシェアです。

そして、それに追いつくように「点心・デリ部門」が好調に伸びてきています。

この部門の商品には、肉まんやあんまんなどが該当します。

季節に左右される商品群だと思いますが、「点心・デリ部門」を投資などで強化することで年間を通して売上・利益を確保できる体質になってきているようです。

まとめ

ひと言で表せば

井村屋グループ:「点心・デリ部門」の強化を急ぐ積極的な経営

「井村屋」と聞くと、和風というイメージなのか、少しおっとりしたものを勝手に想像していましたが(笑)、このように分析してみると、かなり積極的な経営をしているのがわかりました。

あと余談ですが、私は「あんまん」が好きです。

しかし、肉まんだけのパックはあるものの、あんまんだけのパックがなかなかないんですよね。

あっても「肉まんとあんまんの合わせパック」のことが多いです。

井村屋のあんまんと肉まんのプロダクトミックスを覗いてみたいですが、それは企業秘密なんでしょうね(笑)

他の財務分析の記事はこちらからどうぞ!

ひろりん

![]()

コメント