今日はトヨタ自動車(以下、トヨタ)、日産自動車(以下、日産)、本田技研工業(以下、ホンダ)の財務諸表から「ある特徴」について見てみようと思います。

3社ともに、2018年3月期の財務諸表の情報です。

投資の判断などは自己責任でお願い致します。

貸借対照表と損益計算書

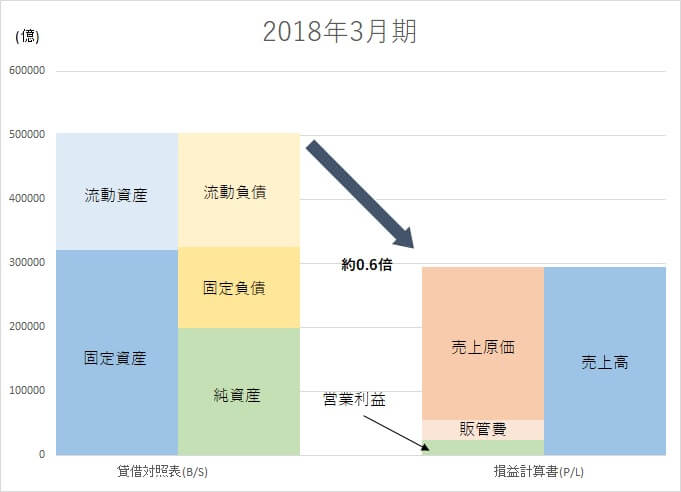

トヨタ

トヨタの総資産回転率は約0.6倍です。

2018年3月期、総資産は約50兆円、売上高は約29兆円です。

そして、総資産のうち「現金および現金同等物」が約30兆円という莫大なキャッシュを保有しています。以前に読んだ書籍では、資本コスト・WACC(ワックと読みます)を下げるため、あえて借入金などの負債を増やしているのではないか、と言及されていました。(資本コストやWACCについては簡単には説明できないので、他所に譲ることにします)

日産

日産もトヨタ同様に、総資産回転率は約0.6倍です。

2018年3月期、総資産は約19兆円、売上高は約12兆円です。

このあとに述べますが、総資産のうち「販売金融債権」がかなりの割合を占めています。

流動資産が大きく膨らんでいるのは、そのためです。

日産はカルロス・ゴーン氏の件でかなり話題になっていますね。

このニュースが今後の日産の会計に与える影響が気になるところです。

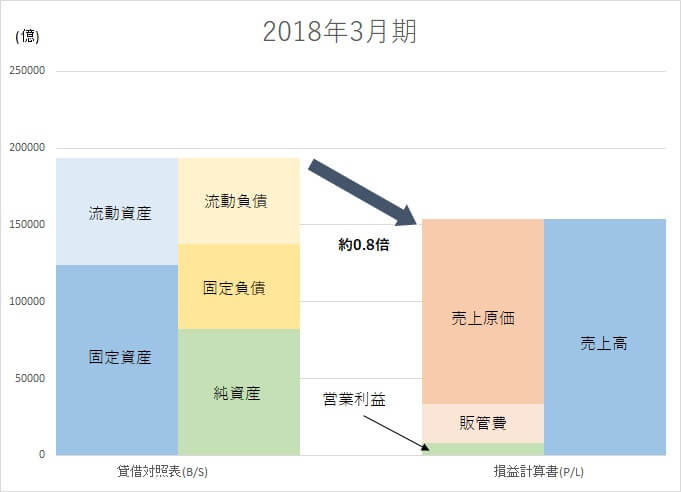

ホンダ

ホンダの総資産回転率は約0.8倍です。

2018年3月期、総資産は約19兆円、売上高は約15兆円です。

トヨタや日産と比較すると、ホンダの総資産回転率は約0.8倍なので、少し効率の良い経営といえると思います。

皆さんご存知のとおり、2社と比較してホンダの大きな特徴は「二輪(バイク)事業」があることですね。

金融事業

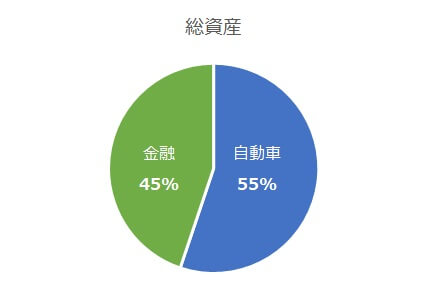

ここで各社の総資産に含まれる「金融資産」および売上高の内訳を占める「金融事業」の割合を見てみます。

それを見ると、金融資産に関しては、総資産のかなりの割合を占めていることがわかります。

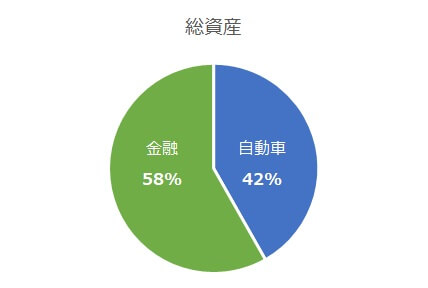

トヨタ

まずは総資産に含まれる「金融資産」の割合です。

トヨタでの主な「金融資産」は連結B/Sの金融債権および長期金融債権が該当すると思われます。

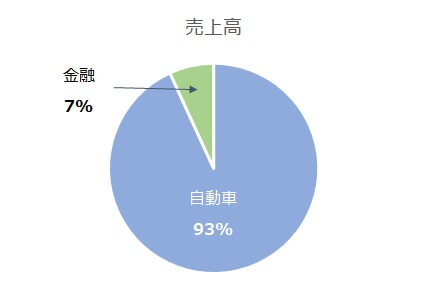

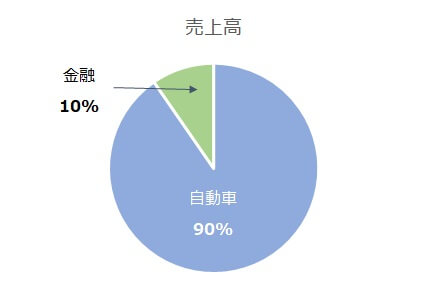

次に売上高の内訳です。

金融事業は売上高の約7%を占めています。

日産

トヨタと同様に、総資産に含まれる「金融資産」の割合です。

日産での主な「金融資産」は連結B/Sの販売金融債権が該当すると思われます。

次に売上高の内訳です。

金融事業(日産での呼び名は「販売金融事業」)は売上高の約10%を占めています。

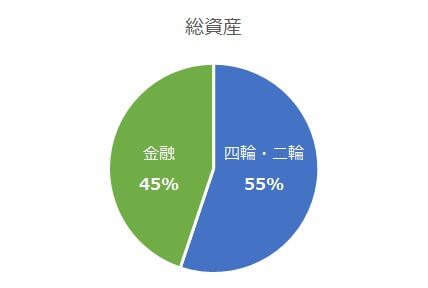

ホンダ

同様に、総資産に含まれる「金融資産」の割合です。

ホンダでの主な「金融資産」は連結B/Sの金融サービスに係る債権とオペレーティングリース資産が該当すると思われます。

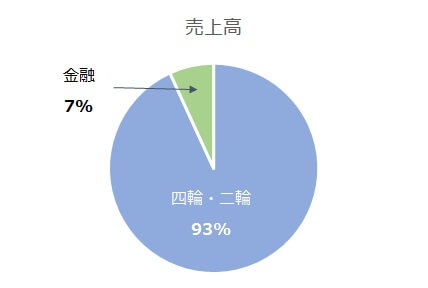

次に売上高の内訳です。

ホンダでは普通の乗用車とは別に、二輪(バイク)も大きな事業です。今回は乗用車(四輪)と二輪の売上高を合計しています。

対して、金融事業(ホンダでの呼び名は「金融サービス事業」)は売上高の約7%を占めています。

各社、総資産に含まれる金融資産の割には、売上高に占める金融事業は、そんなに大きな割合ではありません。つまり金融資産に限定した資産回転率は総資産を対象とした資産回転率と比較して良くないことがわかりますよね。

日産に関しては金融資産の割合がトヨタとホンダの2社と比較して、大きくなっています。

気になって、数期の有価証券報告書をもとに、これまでの金融資産(販売金融債権)の推移を見てみたところ、徐々に金融資産が増えていることがわかりました。

販売金融債権が増えているということは同時に売上に計上することはできますが、現金がすぐに入ってくるわけではありません。これはキャッシュ・フロー計算書の「営業活動によるキャッシュ・フロー」を見るとわかりますが、販売金融債権が増加することは「営業活動によるキャッシュ・フロー」ではマイナスに働きます。(簿記を勉強されている方は、このあたりも結びつけると面白いと思います)

しかし、各社、売上高に占める金融事業の割合が軽微とはいえ、金融事業を軽視できないわけがあります。

次に説明する「セグメント情報」からそれを読み解いてみましょう。

セグメント情報

有価証券報告書には「セグメント情報」が記載されています。

これは各事業ごとに、売上高や利益などがまとめられている情報になります。

各社は金融事業をひとつの重要なセグメントと位置づけ、その情報を記載しています。

では、個別にセグメント情報を見てみましょう。特に金融事業の利益率について注目してみます。

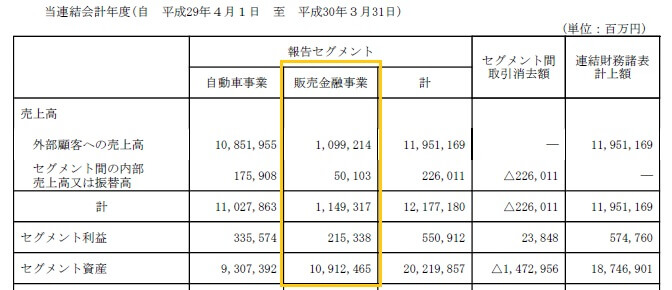

トヨタ

全体の営業利益率は約8.2%です。

自動車事業の営業利益率は約7.6%であり、金融事業における営業利益率は約14.6%です。

営業利益率の面から分析すると、金融事業は全社の営業利益率を押し上げる役目を果たしています。

日産

全体の営業利益率は約4.8%です。

自動車事業の営業利益率は約3.1%であり、金融事業における営業利益率は約19.6%です。

さきほど、日産では販売金融債権が徐々に増えているということを書きました。

金融事業の営業利益率が20%弱という高い利益率ですから、販売金融債権を増やすことでたくさんの利益がどんどん積み上がります。

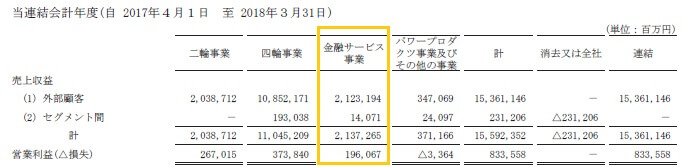

ホンダ

全体の営業利益率は約5.4%です。

二輪事業の営業利益率は約13.1%、四輪事業の営業利益率は約3.4%です。

金融事業における営業利益率は約9.2%です。

ホンダの場合は、金融事業だけではなく、二輪事業も大きな営業利益率ですね。

各社の金融事業がなぜこのように高い利益率を保つことができるのか、私も少し考えてみました。

例えば新車を購入するためにディーラーへ行きます。

その時に、購入者はできるだけ安く購入するために、ディーラーの担当者に対して値切り交渉をしますよね。

車自体はメーカー、車種ごとにたくさんの種類があります。その中から1台を選んでもらうために、ディーラー担当者は可能な限り、値切りに応じるはずです。同じメーカーのディーラー同士でも顧客の奪い合いがあるでしょうから、担当者は契約に向けて必死だと思います。

そのため、許容される利益確保ギリギリまで値下げするでしょう。

しかし、いざ新車購入を決めてくれたあとは、ローンを組む人が多いと思います。他社のローンも利用することは可能だと思いますが、契約したディーラー系列でローンを組むのが一般的ではないでしょうか。

他社でローンを組むのは面倒ですし、それが可能なことも知らない人もいるかもしれません。

いわば「ここしか選択肢がないよ」と思わせること、購入者を囲い込むことで高い利益率を維持できているのではないでしょうか。

まとめ

トヨタ・日産・ホンダの3社とも、総資産に含まれる金融資産の割合が非常に大きいということがわかりました。

金融資産がこれほど多いのは、一般的にはあまりイメージできないことかもしれません。

しかし、その金融資産の多さに比較して、事業全体の売上高に占める金融事業の売上高は決して多いものではありません。その少ない売上高の中で、高い利益率を維持しているのが金融事業なのです。

最後になりますが、トヨタに関してはこのようなニュースもありました。

他の財務分析の記事はこちらからどうぞ!

ひろりん

![]()

コメント