今回はセブン&アイ・ホールディングス(以下、セブン&アイHD)の財務分析・企業分析をしたいと思います。

その中でも特にセブン-イレブン・ジャパン(以下、セブンイレブン)について分析してみます。

セブンイレブンに関してはフランチャイズ店舗のオーナー負担増などから、これまでの24時間営業から時短営業への転換が可能か、模索し始めています。すでに時短営業への店舗実験(直営店のみ)も行われており、今後の経過が気になります。時短営業になった場合、財務諸表のどの部分に影響が及ぶのかも合わせて見ていきたいと思います。

なお、セブン&アイHDの2019年2月期の決算短信および決算説明会資料を基に記事を書いています。

投資の判断などは自己責任でお願い致します。

貸借対照表と損益計算書

貸借対照表(以下、B/S)と損益計算書(以下、P/L)の比例縮尺財務諸表から見ていきましょう。

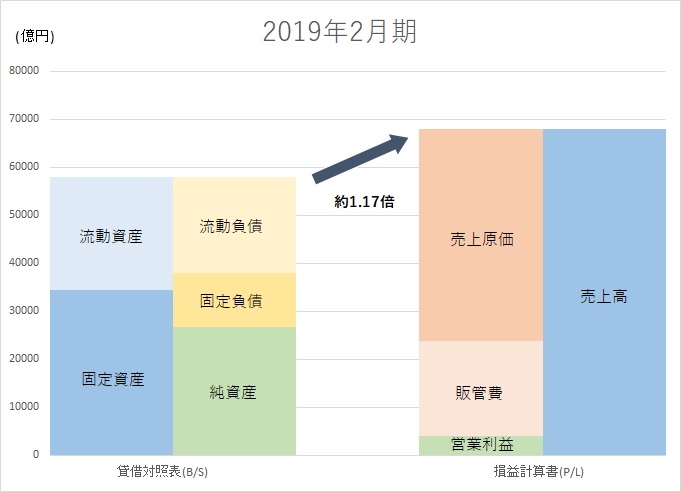

まずはセブン&アイHDのB/SとP/Lです。

売上高は約6兆8000億円、総資産は約5兆8000億円、総資産回転率は約1.17倍です。

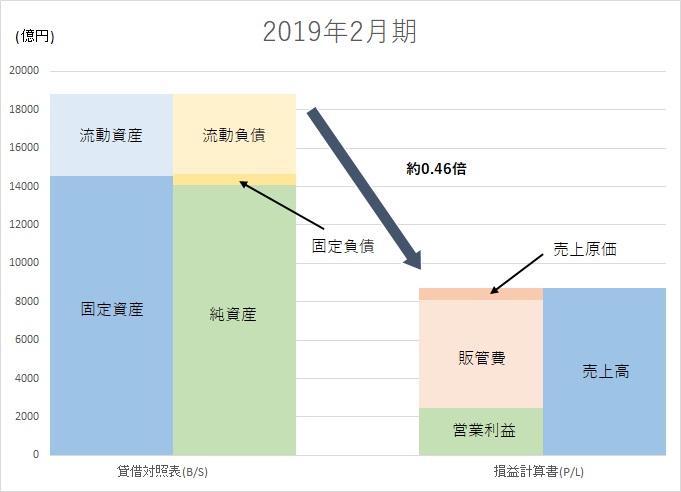

次にセブンイレブン単体のB/SとP/Lです。

売上高は約8,700億円、総資産は約1兆9000億円、総資産回転率は約0.46倍です。

特徴的なのは①「固定資産」が多いこと②「売上原価」が少ないことだと思います。(あと純資産が多いことも挙げられますね)固定資産が多いことはコンビニという業種を考えれば、要因のひとつに「店舗の多さ」が関係しているのは明らかです。また売上原価が少ないことは後ほど説明しますが、「直営店とフランチャイズ店舗の違い」が関係しています。

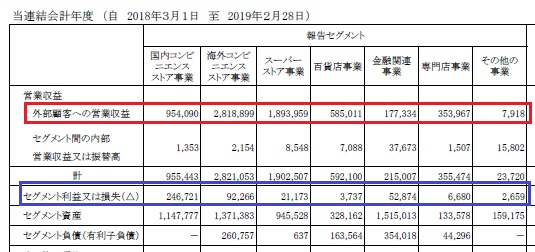

セグメント情報の項目で説明しますが、セブンイレブンはセブン&アイHDの国内コンビニエンス事業に組み込まれています。ちなみに国内コンビニエンス事業と金融関連事業の回転率は他の事業と比較して低くなっています。

キャッシュ・フロー計算書

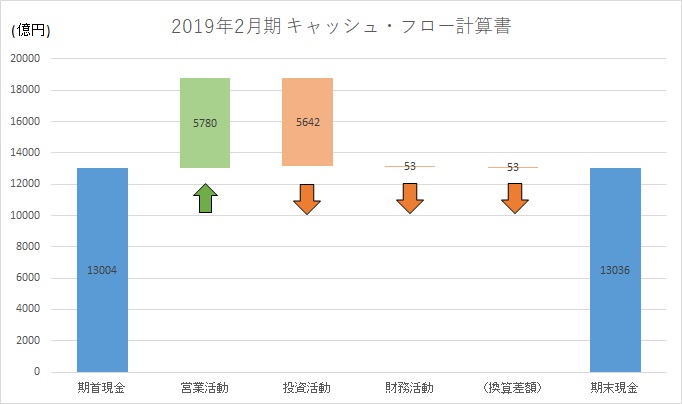

セブン&アイHDの数期のキャッシュ・フロー計算書を確認したところ、2019年2月期の「投資活動によるキャッシュ・フロー」の支出額が比較的多額であることがわかりました。

| (単位:億円) | 2015年2月期 | 2016年2月期 | 2017年2月期 | 2018年2月期 | 2019年2月期 |

| 営業活動 | 4,167 | 4,890 | 5,125 | 4,983 | 5,780 |

| 投資活動 | △2,702 | △3,359 | △3,716 | △2,404 | △5,642 |

| 財務活動 | △725 | △23 | △782 | △1,685 | △53 |

| 現金及び現金同等物 期末残高 |

10,008 | 11,471 | 12,095 | 13,004 | 13,036 |

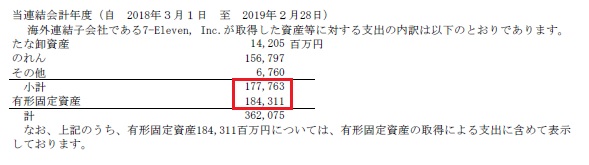

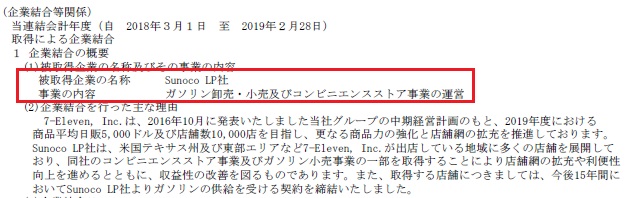

「連結キャッシュ・フロー計算書関係」の項目に海外子会社7-Eleven,Inc.が行った「事業取得」の件が記載されていました。

約3,620億円の支出です。

さらに「企業結合等関係」の説明を読みすすめると、米国のSunoco LP社のことが記載されています。

主に、のれんが約1,570億円増加、有形固定資産が約1,840億円増加(固定資産にプラス)したことで、B/Sの総資産も前期よりも大きく膨らんだことがわかりますね。

セグメント情報

まずはセブン&アイHD傘下の主な企業とセグメント情報です。

| 事業内容 | 主な企業 |

| 国内コンビニ事業 | セブンイレブン・ジャパン |

| 海外コンビニ事業 | 7-Eleven,Inc. |

| スーパーストア事業 | イトーヨーカ堂 , ヨークベニマル |

| 百貨店事業 | そごう・西武 |

| 金融関連事業 | セブン銀行 |

| 専門店事業 | 赤ちゃん本舗 , ロフト , タワーレコード |

次にセグメント情報です。

先ほど、国内コンビニ事業と金融関連事業の資産の回転率は低いと書きましたが、利益率では他の事業よりも高くなっています。そのうち、国内コンビニ事業・セブンイレブンの収益構造について、さらに詳しく見ていきます。

セブンイレブンの収益構造

コンビニ業界は直営店よりもフランチャイズ店舗の割合が大きいです。もちろんセブンイレブンも直営店よりフランチャイズ店舗の数のほうがはるかに多いです。2019年2月期の国内店舗数は約21,000店舗です。直営店が約400店舗に対して、フランチャイズは約20,500店舗と圧倒的な差があります。

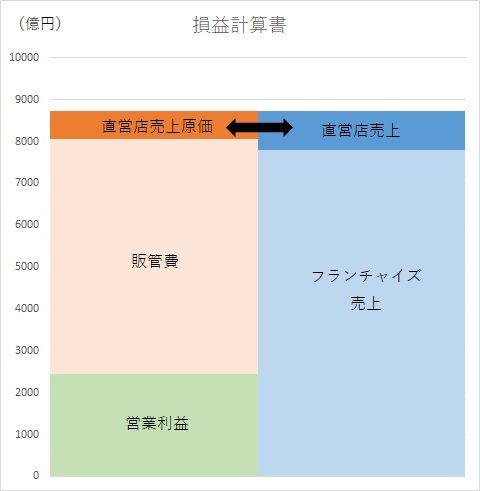

先ほど見たセブンイレブンのP/Lをさらに詳しく見ていきましょう。

売上高は約8,700億円です。そのうち、フランチャイズ店舗の売上高は約7,800億円、直営店の売上高は約940億円です。

全体の売上高のうち、約90%がフランチャイズ店舗の売上高です。セブンイレブンはフランチャイズに大きく依存している経営といえると思います。

そしてここが混乱するのですが、フランチャイズ店舗の売上高はフランチャイズ店舗の純粋な売上高ではなく、フランチャイズ店舗の「売上総利益」に一定の利率をかけた、本部へ支払うロイヤリティの額です。ですから、フランチャイズ店舗のロイヤリティに対応する売上原価は本部のP/L売上原価には含まれていません。本部のP/L売上原価はあくまで「直営店の売上高に対する売上原価」なのです。

フランチャイズ店舗のP/L例

| 売上高 | 100万円 |

| 売上原価 | 40万円 |

| 売上総利益 | 60万円 |

| 本部へ支払う ロイヤリティ (40%と仮定) |

60万円(売上総利益) ×40%=△24万円 |

| ロイヤリティ除く 利益 |

36万円 |

上記のP/L例でいえば、ロイヤリティの24万円がそのまま本部の売上高に加算されるわけですね。そしてフランチャイズ店舗ではロイヤリティを控除した36万円を人件費などの販管費に充当していくことになります。

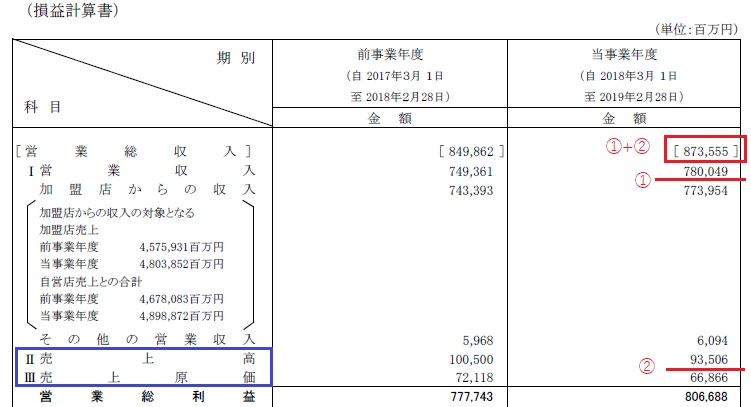

下記は決算短信のセブンイレブンのP/Lから抜粋したものです。

一番上の「営業総収入」というのはセブンイレブンの全体売上高だと読み替えてください。その営業総収入はざっくり2つに分かれます。①営業収入と②売上高です。①の営業収入は「フランチャイズ店舗(加盟店)」からのロイヤリティ収入であり、②の売上高は「直営店」の売上高です。

上記P/Lをシンプルにしてみます。

| 営業総収入(①+②) | 8,700億円 |

| (フランチャイズ店舗からの営業収入)① | 7,800億円 |

| (直営店の売上高)② | 900億円 |

より詳しいフランチャイズ契約体系は下記をご覧ください。

時短営業の店舗実験開始

昨今、24時間営業の限界説がニュースでも話題にされていますよね。

そして直営店での時短営業の実験が開始されたようです。

今後フランチャイズ店舗が時短営業を本格的に始めればどうなるでしょうか?フランチャイズ店舗の営業時間が短縮され、単純に売上は減少すると考えるならば、当然に売上総利益も減少し、本部に支払うロイヤリティも減少するでしょう。

となれば、本部のP/Lの売上高のうち、フランチャイズ店舗の分が減少するわけですね。さきほども説明しましたが、フランチャイズ店舗の分はそのまま「本部の利益」になる金額です。

ではフランチャイズ店舗側の営業利益はどうなるでしょうか?自身がオーナーになって、さきほどのPointで囲まれたような、フランチャイズ店舗が作成するP/Lを思い浮かべてみてください。

営業時間が短縮されれば、売上高も減少し、売上総利益も減少するところまでは同じですよね。そこから人件費などの販管費を控除し、営業利益が計算されます。人件費などの販管費は基本的にオーナー負担です。電気代などももちろん販管費になるでしょう。

例えば深夜の時間帯の売上がほとんどない、バイト店員も暇を持て余すケースを考えてみましょう。深夜営業などの人件費が高い時間帯の営業が短縮されれば販管費は以前より減少するはずです。そうなれば、営業利益は以前より大幅に増加することもありえます。もちろん、深夜の売上が昼間の売上同様の店舗の場合は必ずしもこのようにならないと思います。その場合は営業しないことは大きな「機会損失」となりえるでしょう。

ちなみにこのような例もあります。

まとめ

セブン&アイHDは国内コンビニ事業としてセブンイレブンを抱えています。また利益率も高い事業です。

そのセブンイレブンは「直営店」と「フランチャイズ店舗」の2つの形態に大きく分かれます。そして約9割がフランチャイズ店舗です。フランチャイズ店舗の時短営業を推進すれば、セブンイレブン本部としては大きな収入源であるロイヤリティの減少が見込まれます。しかし、フランチャイズ店舗側の負担も年々大きなものになりつつあります。

現在行われている「直営店」での時短営業の実験の経過が気になるところです。

その他の財務分析・企業分析も行っています。

ひろりん

コメント